- 30代子育て世帯の資産運用を知りたい

- 米国ETF投資の実績を知りたい

- 他人の資産運用の状況に興味がある

こんにちは、ももたまです。

2019年3月に米国ETF投資を開始して8ヶ月が経ちました。

今月はVTI、HDV、VOOを売却しました。先月のIFGLに引き続きアセット・アロケーションを意識しました。

先月IFGLの売却を経験したこと、またどの銘柄も値上がりで含み益状態だったこともあり売却は即決出来ました。

目次

セミリタイア環境構築に向けた資産運用方針

『55歳までにセミリタイア出来る環境を作ること』が私達の人生の目標の1つです。

セミリタイア環境を作るために、私達は現在『米国ETF投資』と『企業型確定拠出年金』に取り組んでいます。

| 運用方針 | 米国ETF投資 | 企業型確定拠出年金 |

|---|---|---|

| 投資対象 | VT,VYMなどの米国ETF | 外国債券・株式インデックス |

| 投資方法 | 毎月定期積立(一般NISA) | 毎月定期積立 |

| 運用期間 | 20年以上 | 20年以上 |

| 積立金額 | 年間約160万(月約13万) | 年間約60万(月約5万) |

| 備考 | 積立金額は適宜調整 | 給与の一部を加えた最大積立金額 |

ちなみに、私達の人生の目的・目標については、別の記事にまとめています。興味のある方は読んでみて下さい。

ではさっそく、2019年11月の投資・資産運用の詳細な実績をみていきましょう。

30代子育て世帯の米国ETF投資の実績公開

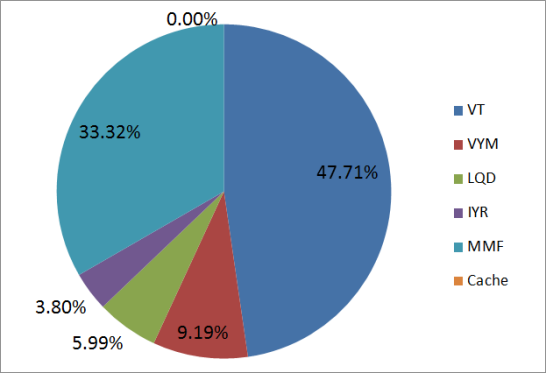

米国ETF・MMFの保有銘柄の評価額を含めた詳細

私達が2019年11月現在、保有している全ての銘柄と評価額(1ドル=108.05円)と共に表にまとめました。

| 銘柄 | 口数 | 取得単価 | 現在値 | 損益($) | 損益計($) | 損益計(円) | 評価額別割合 |

|---|---|---|---|---|---|---|---|

| VT | 103 | 75.0 | 78.07 | 3.08 | 317.49 | 34,305 | 47.71% |

| VYM | 17 | 87.71 | 91.08 | 3.37 | 57.22 | 6,183 | 9.19% |

| LQD | 8 | 117.34 | 126.17 | 8.83 | 70.64 | 7,633 | 5.99% |

| IYR | 7 | 87.59 | 91.47 | 3.88 | 27.13 | 2,931 | 3.80% |

| MMF | 1 | 5616.82 | 5616.82 | 0 | 0 | 0 | 33.32% |

| Cache | 0 | 0 | 0 | 0 | 0 | 0 | 0% |

| 合計 | 472.48 | 51,051 | 100% |

今月の買付銘柄と口数

- VT:19口

- VYM:4口

今月はVTI、HDV、VOOを売却し、売却益は全てMMFの買付を行いました。

私達が目指すアセット・アロケーション(資産配分)を考えた時、これらの銘柄は売却必須ではありませんでした。

ただ、VTで十分に分散投資が達成できていること。VYMがインデックス・高配当のメリットを享受できること。

これらを考えた時、それ以外の株式のETF銘柄を保有する理由が無かったため売却しました。

ちなみに各銘柄は米国ETF投資を始めた時に、お試しで買付してみた銘柄でした。

米国ETF・MMFの銘柄別の保有割合

保有している米国ETFとMMFを、現在の評価額で計算した銘柄別の保有割合がこちらです。

ポートフォリオは株式はVT、VYM、債券はLQD、不動産はIYRというシンプルなものになってきました。

今回の売却によってMMFの割合が大きくなったので、来月からは外貨積立の金額を少し減らします。

今後数ヶ月はMMFを月末に売却し、月初にETFを買付していきます。

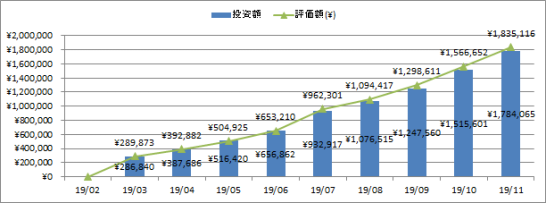

米国ETF・MMFへの投資額・評価額推移

2019年11月の投資額と評価額を加えた推移グラフがこちらです。

| 年月 | 運用金額(円) | 評価額(円) | 損益差額(円) | 積立額(円) | 為替(1ドル) |

|---|---|---|---|---|---|

| 2019年11月 | 1,784,064 | 1,835,116 | 51,052 | 249,262 | 108.87 |

| 2019年10月 | 1,534,802 | 1,566,652 | 31,850 | 278,829 | 108.69 |

| 2019年9月 | 1,255,973 | 1,298,611 | 42,638 | 179,458 | 108.05 |

| 2019年8月 | 1,076,515 | 1,094,417 | 17,902 | 143,598 | 105.99 |

| 2019年7月 | 932,917 | 962,301 | 29,384 | 276,055 | 108.88 |

| 2019年6月 | 656,862 | 653,210 | -3,652 | 140,442 | 108.47 |

| 2019年5月 | 516,420 | 504,925 | -11,495 | 128,734 | 109.64 |

| 2019年4月 | 387,686 | 392,882 | 5,196 | 100,846 | 111.49 |

| 2019年3月 | 286,840 | 289,873 | 3,033 | 286,840 | 110.00 |

| 2019年2月 | 0 | 0 | 0 | 0 | – |

今月の積立額は約25万円でしたが、ETFの売却益が上乗せされているのでほぼ想定どおりです。

来月以降は外貨積立を減らしてMMFを利用するため、投資額自体は少し増えるくらいになると予想しています。

ただ、ETFは定期買付を行うので、ETFの保有口数は右肩上がりになっていきます。

米国ETF投資を初めて約8ヶ月、投資の経験を積みながらお金の流れや管理の方法を学んでいます。

実際にやってみることで理解できることが本当に多いので、改めて初心者のうちは少額から進めていくのが良いと実感しています。

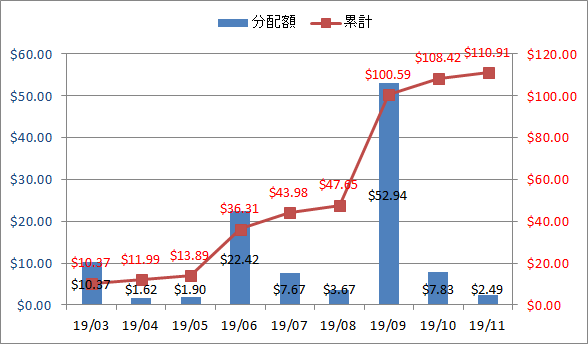

米国ETF・MMFからの分配金の推移

2019年11月18日における米国ETFの分配金の詳細と推移をグラフにまとめました。

| 日付 | ティッカー等 | 分配金(ドル) |

|---|---|---|

| 2019年11月8日 | LQD | 2.49 |

| 2019年10月31日 | MMF | 1.90 |

11月の分配金はLQDのみですが、コツコツと積み上がっていますね。

分配金は全て再投資しますが、金額が少ない場合はMMFを買付しています。

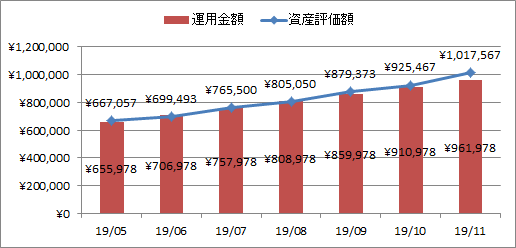

30代子育て世帯の企業型確定拠出年金実績

企業型確定拠出年金の推移をまとめたのがこちらのグラフです。

| 年月 | 運用金額(円) | 評価額(円) | 損益差額(円) | 積立額(円) |

|---|---|---|---|---|

| 2019年11月 | 961,978 | 1,017,567 | 55,589 | 51,000 |

| 2019年10月 | 910,978 | 925,467 | 14,489 | 51,000 |

| 2019年9月 | 859,978 | 879,373 | 19,395 | 51,000 |

| 2019年8月 | 808,978 | 805,050 | -3,928 | 51,000 |

| 2019年7月 | 757,978 | 765,500 | 7,522 | 51,000 |

| 2019年6月 | 706,978 | 699,493 | -7,485 | 51,000 |

| 2019年5月 | 655,978 | 667,057 | 11,079 | 51,000 |

企業型確定拠出年金は評価額ベースですが100万円を越えてきました。

私達にとっては老後資金となる確定拠出年金ですが、現時点ではコツコツと積み上げるだけです。

暴落リスク・為替リスク時の資産減少額を確認

2019年11月現在、暴落リスク・為替リスクによる資産減少見込みがこちらです。

| リスク計算 | 評価金額(円) | 暴落時の想定額(円) | 暴落リスク(5割減) | 為替リスク(3割減) |

|---|---|---|---|---|

| 米国ETF投資 | 1,835,116 | 642,290.6 | ○ | ○ |

| 企業型DC | 1,017,567 | 508,783.5 | ○ | × |

| 合計 | 2,852,683 | 1,151,074.1 | – | – |

暴落によって資産が約285万円から約115万まで減少する可能性があります。

子育て世帯だからこそ、余剰資金の範囲で無理なく積み立てていけるよう、今後も資金管理をしていきます。

なお、暴落リスク・為替リスクについては別記事にまとめてありますので、参考にしてみてください。

投資コラム:インデックス投資と米国ETF投資

米国ETF投資を始めてから約8ヶ月、私達はインデックス投資を実践しコツコツと積み上げています。

現在は日本で購入できる投資信託も豊富にあります。例えば、

- 間接的にETFに投資するような商品(楽天VT など)

- 信託報酬がかなり低い商品(ノーロード商品 など)

その中で実際に投資を始めて、私達がインデックス投資を続けていくなら米国ETF投資が一番だと感じています。

理由は大きく4つです。

- 圧倒的なファンド規模

- 隠れたコストを気にしなくていい

- 資産を外貨として保有できる

- 分配金がある

米国ETFの魅力1:圧倒的なファンド規模

日本の投資信託の規模は大きくても億単位ですが、米国ETFは有名なものは全て兆単位です。

場規模の大きさは安心だけでなく、手数料を安く抑えることが出来る裏付けでもありますね。

米国ETFの魅力2:隠れたコストを気にしなくていい

投資信託では信託報酬とは別にコストがかかります。全てのコストを含めたものを実質コストと呼んでいます。

実質コストは運用報告書などで確認することが出来るのですが、少なくとも信託報酬にプラスアルファかかっています。

米国ETFの魅力3:資産を外貨として保有できる

日本で生活する以上日本円で資産を保有することは悪いことではありませんが、集中投資とも言えます。

外貨を保有するということは為替リスクもありますが、為替リターンももちろんあるわけです。

私達にとっては円貨だけを保有するよりも分散できる、という点で魅力の1つだと言えます。

米国ETFの魅力4:分配金があることについて。

インデックス投資の最大の難点はとにかく続けることが難しいということです。

資産は増えようが、減ろうがとにかくコツコツと積み上げ続けていく必要があります。

一方で高配当株や個別株は配当金もあり、キャッシュフローがあることが精神的に良いのは間違いありません。

投資信託では解決できない問題を、米国ETF投資では分配金という形で実現できるのが何よりの魅力です。

あらためて米国ETF投資の良さに気づけたことで、引き続き私達はコツコツと積み上げ続けていきます。

最後に

米国ETF投資を始めてから8ヶ月が経過し、少しずつですが経験値が増えてきたと感じるようになりました。

一方で本当に意味で投資で大きく利益を上げている投資家の皆さんの凄さを実感します。

私達は20年以上の長期投資を考えていることからも、まだまだ初心者です。とにかくコツコツと毎月積立続けていく資金管理を心がけていきます。

高値が続くアメリカ経済の中で、少しずつ暴落を気にするようなニュースが入ってきます。自分達が心地よいリスク管理をしていきます。

- 家計簿に証券口座を加えて自動連携できる!

- 外貨建でも円換算で資産表示ができる!

- 最新の資産状況がリアルタイムで分かる!

- 資産推移もグラフで分かりやすく確認できる!

![]()