- 30代子育て世帯の資産運用を知りたい

- 米国ETF投資、企業型確定拠出年金の実績を知りたい

- 他人の資産運用の状況に興味がある

こんにちは、ももたまです。

2019年3月から米国ETF投資を開始して10ヶ月が経ちました。

2020年となり、気持ちも新たに今年もコツコツと米国ETF投資、企業型確定拠出年金に取り組んでいきます

まずは投資・資産運用の方針をしっかり確認しておきましょう。

目次

セミリタイア環境をつくるための資産運用方針

私達は人生の目標の1つに『55歳までにセミリタイア環境をつくる』ことを挙げています。

そのために、家計見直しによる支出の倹約、投資による資産の積上、副業による収入の複数化に取り組み続けています。

投資においては、現在『米国ETF投資』と『企業型確定拠出年金』を行っています。それぞれの投資方針は以下のとおりです。

| 運用方針 | 米国ETF投資 | 企業型確定拠出年金 |

|---|---|---|

| 投資対象 | VT,VYMなどの米国ETF | 外国債券・株式インデックス |

| 投資方法 | 毎月定期積立(一般NISA) | 毎月定期積立 |

| 運用期間 | 20年以上 | 20年以上 |

| 積立金額 | 年間約240万(月約20万) | 年間約60万(月約5万) |

| 備考 | 積立金額は適宜調整 | 給与の一部を加えた最大積立金額 ※2020年4月見直し予定 |

ではさっそく、2020年1月の投資・資産運用の詳細な実績をみていきましょう。

30代子育て世帯の米国ETF投資の実績公開

米国ETF・MMFの保有銘柄の評価額を含めた詳細

私達が2020年1月現在、保有している全ての銘柄と評価額(1ドル=109.61円)と共に表にまとめました。

| 銘柄 | 口数 | 取得単価 | 現在値 | 損益($) | 損益計($) | 損益計(円) | 評価額別割合 |

|---|---|---|---|---|---|---|---|

| VT | 142 | 76.41 | 81.68 | 5.27 | 747.73 | 81,959 | 60.13% |

| VYM | 26 | 89.44 | 93.23 | 3.79 | 98.42 | 10,788 | 12.57% |

| LQD | 8 | 117.34 | 128.7 | 11.36 | 90.88 | 9,961 | 5.34% |

| IYR | 7 | 87.59 | 92.92 | 5.33 | 37.28 | 4,086 | 3.37% |

| MMF | 1 | 3586.10 | 3586.10 | 0 | 0 | 0 | 18.59% |

| 合計 | 974.31 | 106,794 | 100% |

今月もMMFの一部を売却し、VTを20口、VYMを5口買付しました。

買付金額はVT(81.68ドル)×20口+VYM(93.23)×5口で約2,100ドル(約22万円)となりました。

月約20万円という目安からすると少し買付金額が高くなってしまったため、来月はもう少し買付数を減らす予定です。

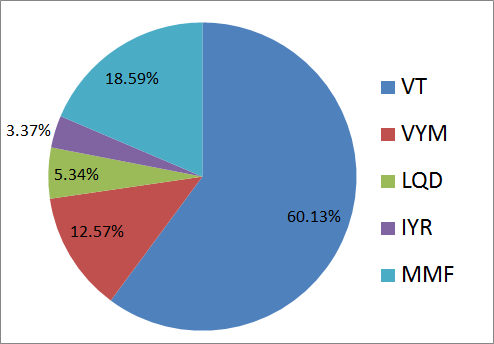

米国ETF・MMFの銘柄別の保有割合

保有している米国ETFとMMFを、現在の評価額で計算した銘柄別の保有割合がこちらです。

MMFの割合が先月の26.03%から18.59%と減っていますが、2月もMMFをもう少し売却する予定です。

一方で、毎月の積立金額は2019年の月13万円から、月20万円に増やしました。

私達は外貨積立を活用しているので、積立金額に合わせて外貨買付の金額とMMFの保有割合を引き続き調整していきます。

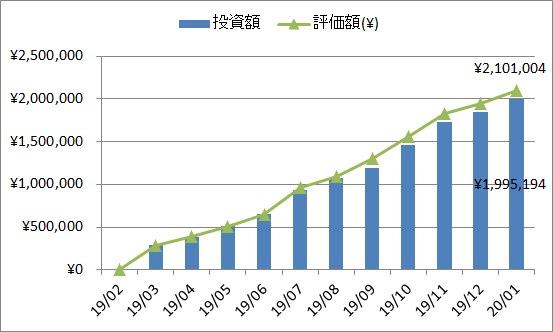

米国ETF・MMFへの投資額・評価額推移

2020年1月時点の投資額と評価額を加えた推移グラフがこちらです。

| 年月 | 運用金額(円) | 評価額(円) | 損益差額(円) | 積立額(円) | 為替(1ドル) |

|---|---|---|---|---|---|

| 2020年1月 | 1,994,210 | 2,101,004 | 106,794 | 114,643 | 109.61 |

| 2019年12月 | 1,879,567 | 1,949,852 | 70,285 | 95,503 | 108.60 |

| 2019年11月 | 1,784,064 | 1,835,116 | 51,052 | 249,262 | 108.87 |

| 2019年10月 | 1,534,802 | 1,566,652 | 31,850 | 278,829 | 108.69 |

| 2019年9月 | 1,255,973 | 1,298,611 | 42,638 | 179,458 | 108.05 |

| 2019年8月 | 1,076,515 | 1,094,417 | 17,902 | 143,598 | 105.99 |

| 2019年7月 | 932,917 | 962,301 | 29,384 | 276,055 | 108.88 |

| 2019年6月 | 656,862 | 653,210 | -3,652 | 140,442 | 108.47 |

| 2019年5月 | 516,420 | 504,925 | -11,495 | 128,734 | 109.64 |

| 2019年4月 | 387,686 | 392,882 | 5,196 | 100,846 | 111.49 |

| 2019年3月 | 286,840 | 289,873 | 3,033 | 286,840 | 110.00 |

| 2019年2月 | 0 | 0 | 0 | 0 | – |

今月の積立金額は約11万円でしたが、これは円貨から外貨にした金額になります。

米国ETFの買付金額と、運用金額全体の積立金額に差が生まれるのは、運用金額にMMFを含めているためです。

この場合、例えばMMFを売却した金額だけで米国ETFを買付すると、運用金額全体は変わりません。

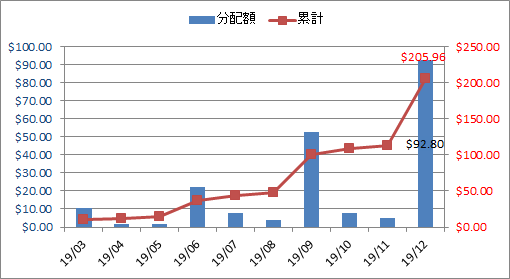

米国ETF・MMFからの分配金の推移

2020年1月18日における米国ETF・MMFからの分配金の詳細と推移をグラフにまとめました。

| 日付 | ティッカー等 | 分配金(ドル) |

|---|---|---|

| 2019年12月30日 | VT | 67.08 |

| 2019年12月30日 | VYM | 14.74 |

| 2019年12月27日 | LQD | 2.43 |

| 2019年12月23日 | MMF | 2.02 |

| 2019年12月23日 | IYR | 4.03 |

12月は保有している全ての米国ETFから分配金を受け取り、12月だけで90.37ドル(約9,800円)となりました。

さらに、2019年3月からの累計分配金は205.96ドル(約22,000円)となりました。

私達はインデックス投資のため分配金は全て再投資していますが、やはり分配金は受け取ると嬉しいものです。

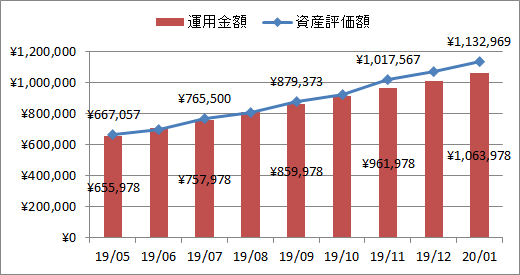

30代子育て世帯の企業型確定拠出年金実績

企業型確定拠出年金の推移をまとめたのがこちらのグラフです。

| 年月 | 運用金額(円) | 評価額(円) | 損益差額(円) | 積立額(円) |

|---|---|---|---|---|

| 2020年1月 | 1,063,978 | 1,132,969 | 68,991 | 51,000 |

| 2019年12月 | 1,012,978 | 1,070,251 | 57,273 | 51,000 |

| 2019年11月 | 961,978 | 1,017,567 | 55,589 | 51,000 |

| 2019年10月 | 910,978 | 925,467 | 14,489 | 51,000 |

| 2019年9月 | 859,978 | 879,373 | 19,395 | 51,000 |

| 2019年8月 | 808,978 | 805,050 | -3,928 | 51,000 |

| 2019年7月 | 757,978 | 765,500 | 7,522 | 51,000 |

| 2019年6月 | 706,978 | 699,493 | -7,485 | 51,000 |

| 2019年5月 | 655,978 | 667,057 | 11,079 | 51,000 |

実は2020年4月に企業型確定拠出年金の買付対象商品に少し変更があります。

そのタイミングで積立金額の変更もできるので、積立金額を減らすことを予定しています。

給与の一部を加えると、積立金額が全て所得控除となるため、税金が安くなるメリットがあります。

ただ、企業型確定拠出年金にはあまり魅力的な商品が無く、60歳まで資金拘束が行われます。

投資を長期的に行っていく上でも、世帯全体の収入を増やしたほうが良いのではと考えています。

暴落リスク・為替リスク時の資産減少額を確認

2020年1月現在、暴落リスク・為替リスクによる資産減少見込みがこちらです。

| リスク計算 | 評価金額(円) | 暴落時の想定額(円) | 暴落リスク (5割減) | 為替リスク (3割減) |

|---|---|---|---|---|

| 米国ETF投資 | 2,101,004 | 735,351 | ○ | ○ |

| 企業型DC | 1,132,969 | 566,484 | ○ | × |

| 合計 | 3,233,973 | 1,301,836 | – | – |

暴落によって投資している資産が約320万から約130万円まで減少する可能性があります。

資金管理は本当に大切で、特に子育て世帯で教育資金を投資資金にしている場合は気をつけましょう。

50歳からとありますが、子育て世代にもおすすめの記事だと感じています🧐

特に【教育資金】を投資資金とする場合、暴落によって長期間にわたり損失を含み続ける可能性があります。

資金管理が出来ていないと、必要な時に損切りせざるを得ない。

高校入学が生後15年先ですから以外に短いですよ🤔 https://t.co/XPZ0DhpCY2

— ももたま夫婦@米国ETF投資家&夫婦ブロガー (@MomotamaHappy) January 11, 2020

なお、暴落リスク・為替リスクについては別記事にまとめてありますので、参考にしてみてください。

最後に

米国ETF投資を始めてから10ヶ月が経ち、2020年が始まりました。

私達は引き続き、20年以上の運用を想定した、長期的なインデックス投資を米国ETFで続けていきます。

2019年は本当に手探り状態から始めた米国ETF投資ですが、実際に投資をすることで気づいたことも多いです。

2020年は米国ETF投資を続けていくことはもちろん、私達が困ったこと、理解したこともブログで情報共有していきます。

- 家計簿に証券口座を加えて自動連携できる!

- 外貨建でも円換算で資産表示ができる!

- 最新の資産状況がリアルタイムで分かる!

- 資産推移もグラフで分かりやすく確認できる!

![]()