- 30代子育て世帯の資産運用を知りたい

- 米国ETF投資、企業型確定拠出年金の実績を知りたい

- 他人の資産運用の状況に興味がある

こんにちは、ももたまです。

2019年3月から米国ETF投資、企業型確定拠出年金を開始して14ヶ月が経ちました。

コロナウイルスによって米国市場は大きく暴落したものの、その後は少し持ち直しています。

日本も5月14日に緊急事態宣言が39県で解除されましたが、経済への影響はまだ不透明です。

そんな中で私達ができることは、変わらず淡々と投資を続けて、相場の中で生きていくことです。

今回のコロナ暴落によって、評価が変わった商品、銘柄もいろいろあります。

それでも私達は将来的な全世界経済の成長を信じて、変わらずVTを主軸に米国ETF投資を続けていきます。

では、さっそく私達の投資・運用方針と2020年5月度の運用実績を見ていきましょう。

目次

セミリタイア環境をつくるための投資・運用方針

私達は人生の目標の1つに55歳までにセミリタイア環境をつくることを挙げています。

そのために、家計見直しによる支出の倹約、投資による資産の積上、副業による収入の複数化に取り組み続けています。

投資においては、米国ETF投資、企業型確定拠出年金に取り組んでいて、それぞれの投資・運用方針は以下のとおりです。

| 運用方針 | 米国ETF投資 | 企業型確定拠出年金 |

|---|---|---|

| 投資対象 | VT、VYMなどの米国ETF | 外国債券・株式インデックス |

| 投資方法 | 毎月定期積立(一般NISA) | 毎月定期積立 |

| 運用期間 | 20年以上 | 20年以上 |

| 積立金額 | 年間約240万(月約20万) | 年間約60万(月約5万) |

| 備考 | 積立金額は適宜調整 | 給与の一部を加えた最大積立金額 ※2020年8月より月約1万円に減額 |

ではさっそく、2020年5月の投資・資産運用の詳細な実績をみていきましょう。

米国ETF投資の買付、運用実績を公開

米国ETF・MMFの買付銘柄、保有銘柄の評価額

私達が2020年5月14日時点で、保有している全ての銘柄と評価額(1ドル=106.89円)を表にまとめました。

| 銘柄 | 口数 | 取得単価 | 現在値 | 損益 (ドル) | 損益計 (ドル) | 損益計 (円) | 評価額別割合 |

|---|---|---|---|---|---|---|---|

| VT | 229 | 74.03 | 67.75 | -6.28 | -1,437.80 | -153,686 | 60.76% |

| VYM | 42 | 84.89 | 74 | -10.89 | -457.2 | -48,870 | 12.17% |

| LQD | 8 | 117.34 | 127.05 | 9.71 | 77.68 | 8,303 | 3.98% |

| IYR | 7 | 87.59 | 68.96 | -18.63 | -130.44 | -13,943 | 1.89% |

| MMF | 1 | – | 5,413.43 | 0 | 0 | 0 | 21.20% |

| 合計 | -1,947.76 | -208,196 | 100% |

2020年5月は株価が2020年4月よりも少し上がり、買付金額約20万円に対して買付口数は少し減りました。

- VT:21口

- VYM:5口

- 買付金額:1,813.62ドル(約19万円)

評価額はまだマイナスですが、実は2020年4月の報告よりも損失額が下がっています。

株価が少しずつ上昇していることは事実ですが、今後については誰にも分かりません。

今後コロナウイルスの影響は縮小して、経済が上を向き始めるという楽観論。

コロナウイルスのワクチン完成まで影響が長引き、低迷もしくは下落し始める悲観論。

ただ、より長期的に目を向けた時、世界はコロナウイルスを乗り越え、経済は更に発展していくと考えています。

これから短期的に経済がV時回復しても、さらなる株価暴落となっても、コツコツと投資を続けていくだけですね。

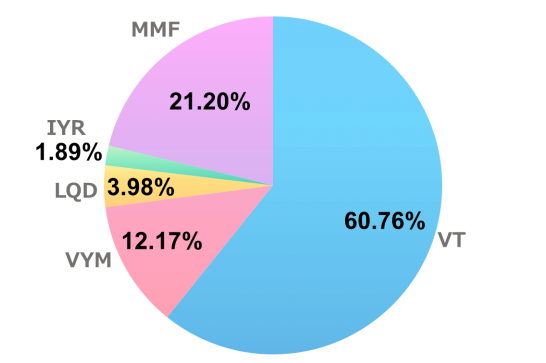

米国ETF・MMFの銘柄別の保有割合

保有している米国ETFとMMFを、現在の評価額で計算した銘柄別の保有割合がこちらです。

今月はMMFを売却して各ETFを買付したため、MMFの割合が減っています。

ただ、MMFの割合はまだ20%以上と高いので、来月も同様にしてMMFの売却をして調整をしていきます。

なお、MMFの割合が下がるまでは一時的に外貨積立を停止しています。

外貨積立は為替手数料が安くなるだけでなく、為替リスクを下げるメリットもあります。

ただ、わずか数ヶ月くらいなら為替リスク対策について影響はありません。

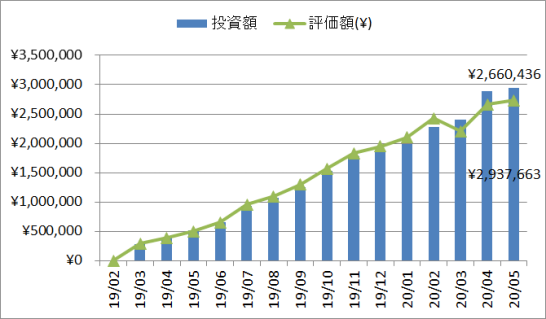

米国ETF・MMFへの投資額・評価額推移

2020年5月時点の投資額と評価額を加えた推移グラフがこちらです。

| 年月 | 運用金額(円) | 評価額(円) | 損益差額(円) | 運用増加額(円) | 為替 (1ドル) |

|---|---|---|---|---|---|

| 2020年5月 | 2,937,663 | 2,729,467 | -208,196 | 51,526 | 106.89 |

| 2020年4月 | 2,886,137 | 2,660,436 | -225,701 | 483,635 | 107.92 |

| 2020年3月 | 2,402,502 | 2,204,521 | -197,981 | 121,348 | 103.45 |

| 2020年2月 | 2,281,154 | 2,429,221 | 148,066 | 286,944 | 109.94 |

| 2020年1月 | 1,994,210 | 2,101,004 | 106,794 | 114,643 | 109.61 |

| 2019年12月 | 1,879,567 | 1,949,852 | 70,285 | 95,503 | 108.60 |

| 2019年11月 | 1,784,064 | 1,835,116 | 51,052 | 249,262 | 108.87 |

| 2019年10月 | 1,534,802 | 1,566,652 | 31,850 | 278,829 | 108.69 |

| 2019年9月 | 1,255,973 | 1,298,611 | 42,638 | 179,458 | 108.05 |

| 2019年8月 | 1,076,515 | 1,094,417 | 17,902 | 143,598 | 105.99 |

| 2019年7月 | 932,917 | 962,301 | 29,384 | 276,055 | 108.88 |

| 2019年6月 | 656,862 | 653,210 | -3,652 | 140,442 | 108.47 |

| 2019年5月 | 516,420 | 504,925 | -11,495 | 128,734 | 109.64 |

| 2019年4月 | 387,686 | 392,882 | 5,196 | 100,846 | 111.49 |

| 2019年3月 | 286,840 | 289,873 | 3,033 | 286,840 | 110.00 |

| 2019年2月 | 0 | 0 | 0 | 0 | – |

MMFの売却と円高の影響を受けて、円換算で運用金額は約293万円、先月比+約5万円となりました。

さて、今回は2020年4月の運用報告で話した、衝動的な10万円分のドル買付について少し振り返ります。

まず、2020年5月14日におけるドル円の為替チャートがこちらです。

このチャートをみると最近は1ドル107円前後を推移しており、103円台と円高になった時の追加買付は良かったと見えます。

米国ETFのような外貨建資産は、円安になると円換算の評価額が上がるからですね。

例えば、以下の状況で資産が円換算でどう変わっていくのかみてみましょう。

- 10,000ドル分の米国ETFを買付をする。

- 買付時の為替を1ドル=100円、90円(円高)、110円(円安)で考える。

- その後、為替が1ドル=120円の円安となる。

- さらにその後、為替が1ドル=105円と少し円高になる。

| 買付時の為替 (1ドル) | 米国ETF評価額 (ドル) | 米国ETF評価額 (円) | 円安になる (1ドル=120円) | 少し円高になる (1ドル=105円) |

|---|---|---|---|---|

| 100円 | 10,000ドル | 100万円 | 120万円 (+20万円) | 105万円 (+5万円) |

| 90円 (円高) | 10,000ドル | 90万円 | 120万円 (+30万円) | 105万円 (+15万円) |

| 110円 (円安) | 10,000ドル | 110万円 | 120万円 (+10万円) | 105万円 (-5万円) |

つまり、円高の時にドルを買付しておけば、為替によるリターンも得られるわけです。

2020年3月では103円と円高だったことから、10万円分のドル買付は良かったとも言えます。

ここで、過去10年間のドル円の為替チャートをみてみましょう。

実は過去には、3年以上も1ドル=100円以下という時期が続いていたことが分かります。

さらに、2011年10月21日は75円78銭という過去最高の円高も記録しています。

短期的に売買する場合、一時的な円高を利用してリターンを得ることもできます。

ただ長期的な投資を行う場合、為替も積立でリスクを減らす方が良いと私達は考えています。

今回の暴落における私達の貴重な経験なので、今後の投資にも生かしていきます。

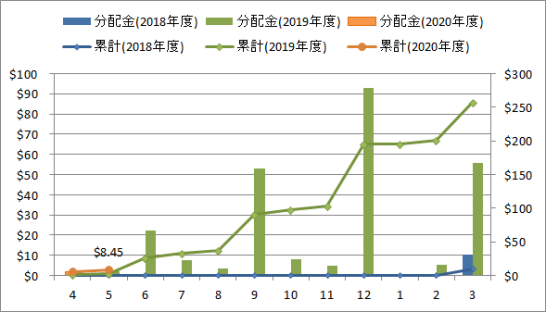

米国ETF・MMFからの分配金の推移

2020年5月14日における米国ETF・MMFからの分配金の詳細と推移をグラフにまとめました。

| 日付 | ティッカー等 | 分配金 (ドル) | 年度別の累計 (ドル) | 2019年3月からの累計 (ドル) |

|---|---|---|---|---|

| 2020年5月1日 | MMF | 0.13 | 6.14 | 273.21 |

| 2020年5月7日 | LQD | 2.31 | 8.45 | 275.52 |

米国市場の株価下落を受けて、外貨建MMF(米ドル)の金利も下がりました。

そこで、少しでも金利が高い外貨建MMFに切り替えました。

- ブラックロック・スーパー・マネー・マーケット・ファンド:0.089%

- ニッコウ・マネー・マーケット・ファンド:0.375%

外貨建MMFについては別の記事にまとめましたので、こちらを参考にしてみてください。

金利は下がりましたが、銀行預金の利回りに比べれば十分高い水準ですね。

SBI証券の外貨口座は金利がつかないので、保有しているだけではもったいないですからね。

ちなみに、私達は受け取った分配金は全て再投資しています。

また、インデックス投資をする私達がどうして分配金を意識しているのか?

その理由は私達が米国ETF投資を選んだ理由の記事にまとめましたので、参考にしてみてください。

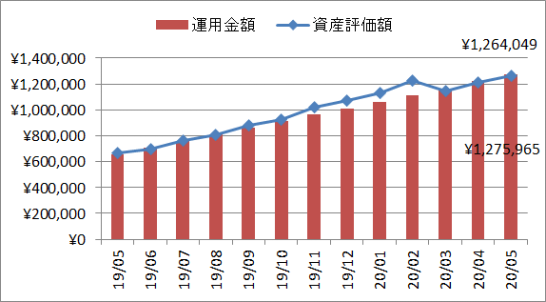

企業型確定拠出年金(企業型DC)の運用実績

企業型確定拠出年金の推移をまとめたのがこちらのグラフです。

| 年月 | 運用金額(円) | 評価額(円) | 損益差額(円) | 積立額(円) |

|---|---|---|---|---|

| 2020年5月 | 1,275,965 | 1,264,049 | -11,916 | 51,000 |

| 2020年4月 | 1,224,985 | 1,211,674 | -13,291 | 51,000 |

| 2020年3月 | 1,165,978 | 1,148,589 | -17,389 | 51,000 |

| 2020年2月 | 1,114,978 | 1,226,521 | 111,543 | 51,000 |

| 2020年1月 | 1,063,978 | 1,132,969 | 68,991 | 51,000 |

| 2019年12月 | 1,012,978 | 1,070,251 | 57,273 | 51,000 |

| 2019年11月 | 961,978 | 1,017,567 | 55,589 | 51,000 |

| 2019年10月 | 910,978 | 925,467 | 14,489 | 51,000 |

| 2019年9月 | 859,978 | 879,373 | 19,395 | 51,000 |

| 2019年8月 | 808,978 | 805,050 | -3,928 | 51,000 |

| 2019年7月 | 757,978 | 765,500 | 7,522 | 51,000 |

| 2019年6月 | 706,978 | 699,493 | -7,485 | 51,000 |

| 2019年5月 | 655,978 | 667,057 | 11,079 | 51,000 |

企業型確定拠出年金(以下、企業型DC)は、相変わらず評価額はマイナスです。

企業型DCは老後に向けた資産運用ですから、より長期的な積立投資になりますね。

暴落リスク・為替リスク時の資産減少額を確認

2020年5月現在、暴落リスク・為替リスクによる資産減少見込みがこちらです。(1ドル=106.89円)

| リスク計算 | 運用金額(円) (※評価額マイナスのため) | 暴落時の想定額(円) | 暴落リスク (5割減) | 為替リスク (3割減) |

|---|---|---|---|---|

| 米国ETF | 2,359,022 | 825,658 | ○ | ○ |

| MMF | 578,642 | 405,049 | × | ○ |

| 企業型DC | 1,275,965 | 637,983 | ○ | × |

| 合計 | 4,213,628 | 1,868,689 | – | – |

暴落によって投資している資産が約421万から約186万円まで減少する可能性があります。

相場はこれからどうなるか全く分かりませんが、私達のリスク許容度を意識した資金管理をしていきます。

なお、暴落リスク・為替リスクについてはこちらの記事にまとめましたので、参考にしてみてください。

最後に

2020年5月はコロナウイルスによる暴落から、米国市場は少し持ち直した状況でした。

ただ、これから市場がどうなるのか?短期的には全く分かりません。

一方で、急激な円高によって衝動的にドル買付をした自分達を振り返ってみました。

知識として理解していても、その通りに行動できるとは限りません。

2011年に歴史的な円高になったことは、もちろん私達は知っていました。

こんなことを経験できたのも、まさに相場の中に実際にいるからなのだと分かります。

そういう意味でも、私達は少額でもいいので投資を始めてみることをおすすめします。

もちろん、その経験を活かすも殺すも自分次第ということを、忘れてはいけませんけどね。

私達の投資は20年の内、わずか2年目。これからもコツコツと夫婦で取り組んでいきます。

- 家計簿に証券口座を加えて自動連携できる!

- 外貨建でも円換算で資産表示ができる!

- 最新の資産状況がリアルタイムで分かる!

- 資産推移もグラフで分かりやすく確認できる!

![]()