- 30代子育て世帯の資産運用を知りたい

- 米国ETF投資、企業型確定拠出年金の実績を知りたい

- 他人の資産運用の状況に興味がある

こんにちは、ももたまです。

2019年3月から米国ETF投資に挑戦し始めて、25ヶ月が経ちました。

後ほど詳しく紹介しますが、2020年度の分配金の合計は942.14ドル(約10万円)となりました。

2年間の間に、毎月約8,600円という収益の実をつける、お金の木を作ることができたワケです。

米国のダウ平均株価も最高値を更新し続けており、米国市場の好調さを物語っています。

ただし、インデックス投資には関係のない話です。

私達も老後資金・教育資金の一部に充当する目的で、つみたてNISAやジュニアNISAを活用してインデックス投資をしています。

これらに関しては相場の状況を気にせず、ただ淡々と積立していくだけです。

一方、キャッシュフロー改善に向けた高配当株投資に関しては、様子を見ながら少しずつ買い増ししています。

では、今月も私達の投資・運用方針を確認した上で、運用実績を見ていきましょう。

目次

セミリタイア環境をつくるための投資・運用方針

私達は人生の目標の1つとして、「40歳までにセミリタイア環境をつくること」を挙げています。

そのために、以下3つの取り組みを続けています。

投資においては、投資目的に応じて運用方針・投資対象などを決めています。

なお、高配当株投資は2021年1月より開始しています。

| 運用方針 | 高配当株投資(米国ETF) | 高配当株投資(日本) | ジュニアNISA | つみたてNISA | 企業型確定拠出年金 |

|---|---|---|---|---|---|

| 投資目的 | キャッシュフローの改善 | キャッシュフローの改善 | 教育費(インフレ対応) | 老後資金 | 老後資金 |

| 投資対象 | VYM、LQD、IYR、HDV、SPYD | 日本株、J-REIT | VT | 米国株式インデックス 全世界株式インデックス | 外国債券・株式インデックス |

| 投資方法 | タイミング投資 | タイミング投資 | 毎月定期積立 | 毎月定期積立 | 毎月定期積立 |

| 運用期間 | 20年以上 | 20年以上 | 成人まで(10年以上) | 20年以上 | 20年以上 |

| 積立金額 | 上限なし | 上限なし | 年間160万円 | 年間80万(月約6.6万) | 年間13.2万円(月1.1万円) |

| 備考 | 一般NISA:2019年3月~2020年12月 特定口座:2021年1月~ | 2021年1月~ | 2020年7月~ | 2021年1月~ | マッチング拠出停止:2020年8月~ |

なお、私達が資産運用の主軸として米国ETF投資を選んだ理由は、下記の記事を参考にしてください。

では、2021年4月の投資・資産運用の詳細な実績を見ていきましょう。

米国ETF投資の買付、運用実績を公開

米国ETF・MMFの買付銘柄、保有銘柄の評価額

2021年4月11日時点で、私達が保有している全ての銘柄と評価額(1ドル=109.65円)を表にまとめました。

| 銘柄 | 口数 | 取得単価 | 現在値 | 損益 (ドル) | 損益計 (ドル) | 損益計 (円) | 評価額別割合 |

|---|---|---|---|---|---|---|---|

| VT | 580 | 79.93 | 100.34 | 20.41 | 11,839.59 | 1,298,211 | 74.23% |

| VYM | 74 | 83.96 | 102.51 | 18.55 | 1,372.94 | 150,543 | 9.70% |

| SPYD | 212 | 34.67 | 38.97 | 4.30 | 911.60 | 99,957 | 6.76% |

| HDV | 53 | 89.59 | 95.5 | 5.91 | 313.23 | 34,346 | 4.92% |

| LQD | 8 | 117.34 | 130.79 | 13.45 | 107.6 | 11,798 | 1.45% |

| IYR | 12 | 85.99 | 93.96 | 7.97 | 95.63 | 10,486 | 1.45% |

| MMF | 1 | – | 868.68 | 0 | 0 | 0 | 1.49% |

| 合計 | 14,640.59 | 1,605,341 | 100% |

また、2021年3~4月の買付銘柄・口数・買付金額は以下のとおりです。

買付銘柄

- VT:24口(インデックス)

- SPYD:76口(高配当)

- HDV:13口(高配当)

買付金額

- 6,611.38ドル(約72万円)

私達は2人の子供達のジュニアNISAを活用しており、投資銘柄として米国ETFのVTを選択しています。

資産の最大化であれば税の繰り延べ効果がある投資信託も良いですが、私達は金融教育という目線で米国ETFを選びました。

高配当株投資では株高が続いていますが、今回も少しだけ買い増しを行っています。

家計全体の余剰資金(キャッシュポジション)を見ながら、暴落に備えておきましょう。

ちなみに、私達が投資・保有している銘柄の一覧・特徴は、下記の記事にまとめています。

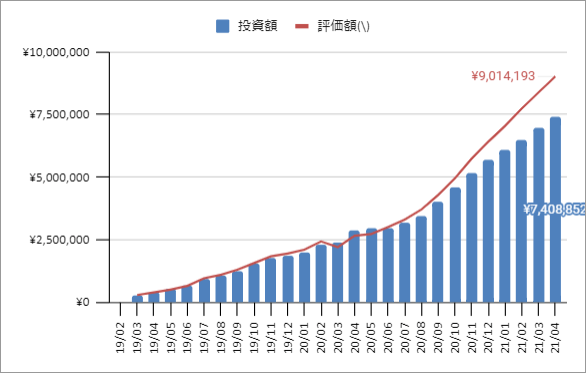

米国ETF・MMFへの投資額・評価額推移

続いて、2021年4月時点の投資額と評価額を加えた推移グラフがこちらです。

| 年月 | 運用金額(円) | 評価額(円) | 損益差額(円) | 運用増加額(円) | 為替 (1ドル) |

|---|---|---|---|---|---|

| 2021年4月 | 7,408,852 | 9,014,193 | 1,605,341 | 464,159 | 109.65 |

| 2021年3月 | 6,944,693 | 8,374,628 | 1,429,935 | 464,158 | 108.66 |

| 2021年2月 | 6,480,535 | 7,735,065 | 1,254,530 | 391,543 | 105.46 |

| 2021年1月 | 6,088,992 | 7,038,567 | 949,576 | 421,284 | 104.06 |

2021年4月時点の運用状況

- 運用金額:7,408,852円

- 評価額:9,014,193円

- 損益差額:1,605,341円

- 運用増加額:464,159円

(※2020年12月以前の具体的な数字を知りたい方は、「2021年2月の実績記事」をご覧ください。)

引き続き株高の影響を受けて、評価額は大きく伸びていますが、少し出来すぎな状況です。

また、円安が少しずつ進んでいるのも円換算の評価額を伸ばしている一因でしょう。

私達が活用している外貨積立は、為替を気にすることなく淡々と積立られるのも魅力です。

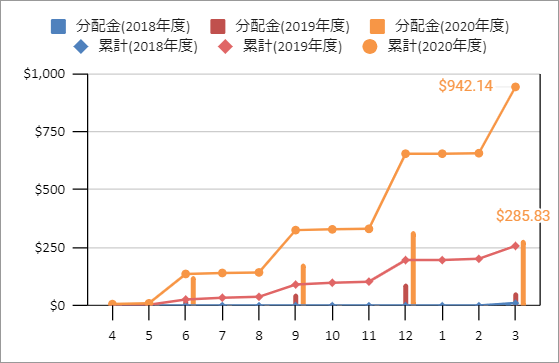

米国ETF・MMFからの分配金の推移

2021年4月時点の米国ETF・MMFからの分配金の詳細と推移をグラフにまとめました。

| 日付 | ティッカー等 | 分配金 (ドル) | 年度別の累計 (ドル) | 2019年3月からの累計 (ドル) |

|---|---|---|---|---|

| 2021年2月26日 | MMF | 0.04 | 656.31 | 923.38 |

| 2021年3月9日 | LQD | 1.94 | 658.25 | 925.32 |

| 2021年3月24日 | SPYD | 75.06 | 733.31 | 1,000.38 |

| 2021年3月25日 | VT | 129.43 | 862.74 | 1,129.81 |

| 2021年3月25日 | VYM | 43.74 | 906.48 | 1,173.55 |

| 2021年3月31日 | HDV | 33.65 | 940.13 | 1,207.20 |

| 2021年3月31日 | IYR | 2.01 | 942.14 | 1,209.21 |

3月は保有している全ての米国ETFから分配金を受け取りました。

その結果、2020年度の累計分配金は942.14ドル(約103,000円)となり、月約8,600円の資産収入を実現しました。

なお、米国ETF投資の分配金は、米ドルで受け取らなければならず、二重課税も発生します。

課税内容を含めた分配金に対する詳細は、ぜひ下記の記事を参考にしてみてください。

日本の株式投資の買付、運用実績を公開

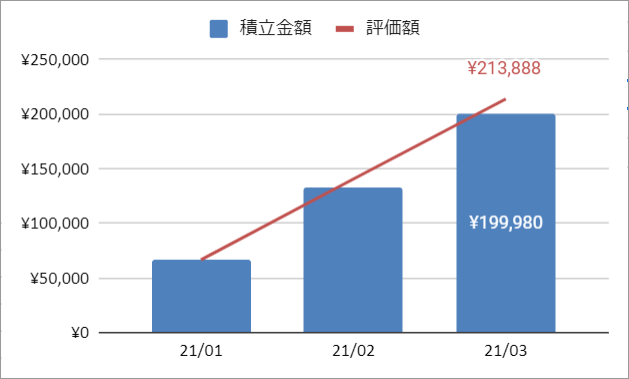

つみたてNISAの保有銘柄と運用実績

続いて、2021年4月11日時点における、夫婦のつみたてNISAの運用実績をまとめました。

| 銘柄 | 毎月積立金額(円) | 評価額(円) | 評価損益(円) |

|---|---|---|---|

| eMAXIS Slim 米国株式(S&P500) | 39,996 | 43,198 | 3,202 |

| eMAXIS Slim 全世界株式(オール・カントリー) | 39,996 | 42,369 | 2,373 |

| SBI・バンガード・S&P500インデックス | 39,996 | 43,188 | 3,192 |

| 楽天・全米株式インデックス | 39,996 | 42,306 | 2,310 |

| 楽天・全世界株式インデックス | 39,996 | 42,807 | 2,831 |

| 合計 | 199,980 | 213,888 | 13,908 |

投資対象

- 全世界株式

- 米国株式

つみたてNISAは、淡々と積立していくだけですから特にやることもありません。

投資信託は数が多く、中には手数料が高いボッタクリファンドも本当に多く存在します。

それと繰上償還、つまりファンドが運用を終了する可能性もゼロではありません。

そのため私達は、複数の運用会社に分散しながらつみたてNISAの非課税枠を最大限に活用していきます。

日本の株式投資などによる配当金実績

2021年4月11日時点では、配当金の受け取りはありませんでした。

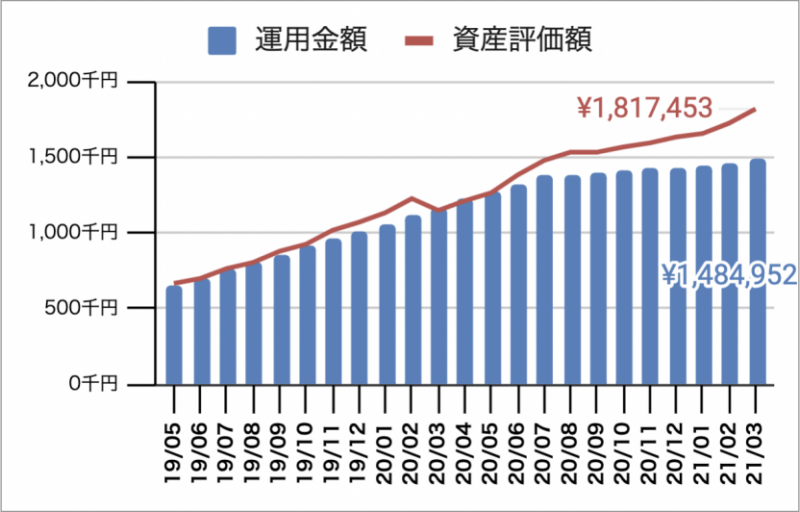

企業型確定拠出年金(企業型DC)の運用実績

2021年4月時点の、企業型確定拠出年金の推移をまとめたのがこちらのグラフです。

| 年月 | 運用金額(円) | 評価額(円) | 損益差額(円) | 積立額(円) |

|---|---|---|---|---|

| 2021年3月 | 1,484,952 | 1,817,453 | 332,501 | 29,987 |

| 2021年2月 | 1,454,965 | 1,723,771 | 268,806 | 11,000 |

| 2021年1月 | 1,443,965 | 1,655,653 | 211,688 | 11,000 |

投資対象と構成比率

- 全世界株式(50%)

- 全世界債権(50%)

(※2020年12月以前の具体的な数字を知りたい方は、「2021年2月の実績記事」をご覧ください。)

私達は企業型DCを活用していますが、目的はつみたてNISAと同じく老後資金です。

そのため、必要以上の金額を積立しないためにも、マッチング拠出は行っていません。

なお、年利3%の運用想定でも25年後には合計で約3,000万円もの資産になります。

つみたてNISA

- 積立金額:年間80万円(夫婦2人)

- 積立期間:2042年まで(22年間)

- 想定年利:3%

- 想定評価額:約2,480万円

企業型DC

- 積立金額:年間13.2万円

- 積立期間:2045年まで(25年間)

- 想定年利:3%

- 想定評価額:約490万円

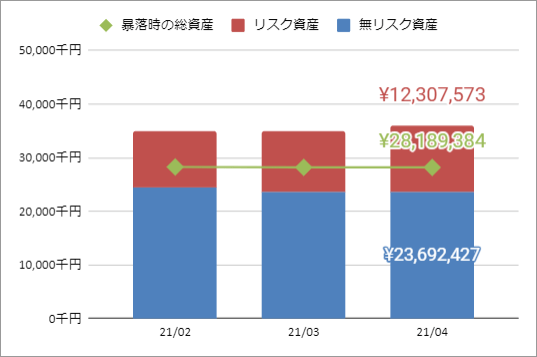

暴落リスク・為替リスク時の資産減少額を確認

2021年4月現在、暴落リスク・為替リスクによる資産の減少見込みは以下のとおりです。

| 総資産額 | リスク資産 | 無リスク資産 | 暴落時の総資産 | |

|---|---|---|---|---|

| 2021年4月 | 36,000,000円 | 12,307,572円 | 23,692,427円 | 28,189,383円 |

| 2021年3月 | 35,000,000円 | 11,442,489円 | 23,557,510円 | 28,200,223円 |

| 2021年2月 | 35,000,000円 | 10,577,407円 | 24,422,593円 | 28,271,375円 |

資産運用において避けて通れないのが、リスクです。

私達は「外貨建ての米国ETF投資」と、「円建てのつみたてNISAや日本高配当株投資」を行っています。

そのため、暴落による株価下落のリスクに加えて、円高による為替リスクも考慮しなければなりません。

なお、総資産額は毎月まとめていないため、概算を表示しています。

家計簿の記事では、年度単位で総資産額の推移などを詳細に公開しているので、ぜひ参考にしてみてください。

まとめ:セミリタイア環境づくりへの一歩

私達は人生の目標の1つとして、「40歳までにセミリタイア環境をつくること」を挙げています。

そして、セミリタイア環境としての家計収支を以下のように想定しました。

支出

- 夫婦2人の生活費:月25万円

- 夫婦の老後資金:月8万円

収入

- 労働収入:月10万円

- 資産収入:月5万円

- 事業収入:月18万円

2020年度は月約8,600円の資産収入が実現でき、達成率は17%と言えるでしょう。

とは言え、資産収入の柱はコツコツ積み上げるだけではなく、暴落時にぐっと伸ばすものでもあります。

今後株価がドンドンあがると、暴落時の株価も現状の株価にしかならない可能性もゼロではありません。

私達も今ある余剰資金全てを使って高値づかみしないように、少しずつ買い増ししていきます。

米国ETF投資を中心とした資産運用も3年目となりましたが、これからも夫婦でコツコツ楽しんでいきます。

以上、ももたまでした!

- 家計簿に証券口座を加えて自動連携できる!

- 外貨建でも円換算で資産表示ができる!

- 最新の資産状況がリアルタイムで分かる!

- 資産推移もグラフで分かりやすく確認できる!

![]()