- 米国ETF投資を考えている

- 保有している外貨(米ドル)を運用したい

- 外貨建MMF(米ドル)について知りたい

こんにちは、ももたまです。

米国ETF投資に取り組むと、外貨積立や分配金で外貨(米ドル)を必ず保有します。

買付の時、キレイに使い切れれば良いのですが、米国ETFの買付は口数単位のため、外貨(米ドル)が余ってしまいます。

ただ、SBI証券では外貨(米ドル)を保有していても利息がつきません。

そんな時におすすめしているのが、私達も活用している外貨建MMFです。

そこで今回は、外貨建MMF(米ドル)に関して、以下の7つのことをまとめました。

- MMF(マネー・マーケット・ファンド)について

- 外貨建MMFの3つの魅力

- 外貨建MMFの活用方法

- 外貨建MMFの銘柄選び

- 外貨建MMFの分配金にかかる税金

- 外貨建MMFの再投資

- 外貨建MMFと外貨預金の違い

外貨を必ず保有することになる米国ETF投資では、外貨建MMFは相性がとても良いです。

また、少額からでも外貨を運用できるため、少額の分配金でも利用できることも魅力です。

目次

MMFは安全性の高い商品に投資する投資信託

MMF(マネー・マーケット・ファンド)は、安全性が高い様々な金融商品に投資する投資信託のことです。

ただ、安全性が高いと言っても投資信託であることに変わりはないため、元本割れのリスクもあります。

実際、過去に1度だけ、米国のエンロン社が破綻したエンロンショックでは元本割れとなりました。

エンロンショック:2000年度年間売上高1,110億ドル(全米第7位)、2001年の社員数21,000名という、全米でも有数の大企業であったエンロン社。しかし、2001年6月エンロンが参加していたインドのダボール電力(Dabhol Power Company)が閉鎖。そして、巨額の不正経理・不正取引による粉飾決算が明るみに出て、2001年12月に破綻。

(Wikipediaより)

株や債券に比べればリスクは低いですが、リスクが存在するということを理解しておきましょう。

エンロンショック後、MMFが取り扱う商品も見直され、以降は一度も元本割れを起こしていません。

現在では短期的に売買できる金融商品、外国の銀行預金などを活用して、リスクを小さくしています。

そして、外貨建MMFとは、その名の通り外貨を運用するMMFを意味します。

もちろん運用対象の外貨は、米ドル以外にも、カナダドル・豪ドル・トルコリラなどもあります。

では続いて、外貨建MMFの3つの魅力について見ていきましょう。

一般的な投資信託とは違う外貨建MMFの3つの魅力

先ほど説明したとおり、外貨建MMFは「安全性が高い様々な金融商品に投資する外貨建の投資信託」です。

ただ、一般的な投資信託とは違う3つの魅力があります。

- 売買手数料が無料

- いつでも売買できる

- 少額でも売買できる

簡単に言えば、無料で好きな時に好きな金額で売買することができる、と言えるでしょう。

最低買付金額は10ドルから、追加買付はわずか0.01ドルからと本当に少額からでも買付ができます。

ちなみに、いつでも買付・売却はできますが実際には1日程度の時間がかかるということも覚えておきましょう。

買付や売却までの時間

- 買付:注文を出してから買付されるまで

- 売却:注文を出してから買付余力に反映されるまで

外貨建MMFが理解できたところで、次は米国ETF投資における具体的な活用方法を見ていきましょう。

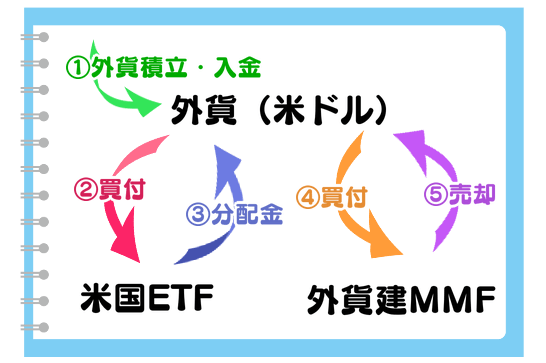

米国ETF投資における外貨建MMFの活用方法

米国ETF投資における外貨建MMF(米ドル)の活用方法を、画像にまとめました。

- 外貨積立で買付した外貨(米ドル)を入金

- 外貨決済にて米国ETFを買付

- 米国ETFから分配金を外貨(米ドル)で受け取り

- 買付の余り、分配金で外貨建MMFを買付

- 必要に応じて外貨建MMFを売却

私達も上記の流れで、米国ETFと外貨建MMF(米ドル)を買付・保有しています。

実際の買付状況は、最新の資産運用実績を参考にしてみてください。

SBI証券で外貨建MMF(米ドル)を買付する4つの手順

まず、私達も愛用しているSBI証券における、外貨建MMF(米ドル)を買付するための4つの手順を解説します。

- 手順1外貨建MMFのページへ移動SBI証券へログイン後、上部メニューから「投信」、「外貨建MMF」をクリックする。

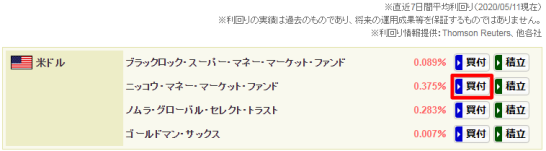

- 手順2買付する銘柄を選択

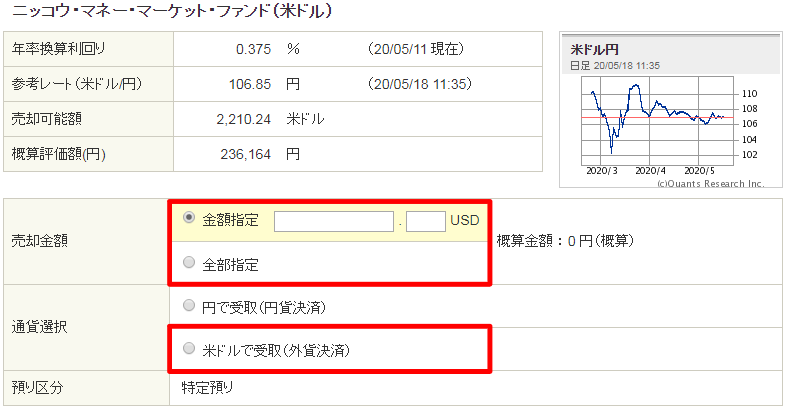

- 手順3外貨決済で買付買付金額では米ドルと円を選べるため、「米ドルで買付」(外貨決済)を選択する。金額は初回の買付なら10ドル以上を、追加買付ならば0.01ドル以上を入力する。最後に「取引パスワード」を入力して買付完了。

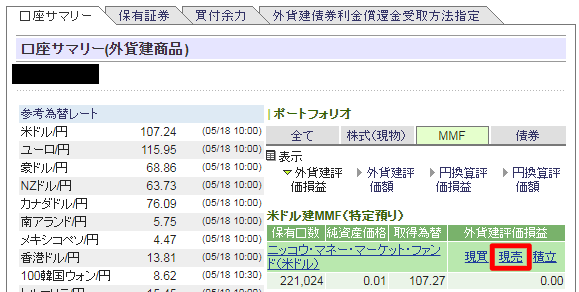

- 手順4保有銘柄として確認買付注文後、実際に買付が完了すると口座(外貨建)のポートフォリオ(MMF)で確認できる。

SBI証券で外貨建MMF(米ドル)を売却する3つの手順

売却は口座(外貨建)の保有画面から3つの手順で実施できます。

- 手順1口座(外貨建)の保有銘柄から、売却を選択

- 手順2金額を指定し、外貨決済を選択

- 手順3買付余力に反映されることを確認

以上で、外貨建MMF(米ドル)の売買手順は、しっかり理解できたのではないでしょうか?

外貨建MMF(米ドル)は利回りの高いものを選ぶ

SBI証券で取り扱っている外貨建MMF(米ドル)は現在4つです。

- ブラックロック・スーパー・マネー・マーケット・ファンド

- ニッコウ・マネー・マーケット・ファンド

- ノムラ・グローバル・セレクト・トラスト

- ゴールドマン・サックス

ちなみに、証券会社によって取り扱っている外貨建MMFは違うため注意しましょう。

また、それぞれの外貨建MMFの詳細については、「目論見書」に記載されています。

繰り返しになりますが、MMFは投資信託ですから元本を保障するものではありません。

株や債券よりも相対的にリスクが低いことを理解した上で、外貨建MMF(米ドル)について言えば、利回りが1番高いものを選べば大丈夫です。

実際、どの外貨建MMFも運用内容に大差が無く、低リスク・低リターンという事実に変わりがないからです。

| 時期 | 銘柄 | 利回り |

|---|---|---|

| ~2020年4月 | ブラックロック・スーパー・マネー・マーケット・ファンド | (2019年12月時点) 1.219% |

| 2020年5月~ | ニッコウ・マネー・マーケット・ファンド | (2020年5月時点) 0.375% |

| 2020年8月~ | ノムラ・グローバル・セレクト・トラスト | (2020年10月時点) 0.114% |

2020年5月からは、コロナウィルス感染症拡大の影響で、外貨建MMFの利回りは大きく下がっています。

それでも、金利がつかない状況で保有している理由は無く、日本の大手銀行の金利に比べれば高いことも分かるでしょう。

私達はETFの為に外貨積立をしているので、余った余剰ドルはMMFに投資してます😉

わずか1%と思うかもしれませんが、1,000ドル、約10万円投資しておくだけで毎月1ドルほど分配金を受け取り再投資されます。

毎月寝てても100円もらえるって、日本の銀行金利と比べると世界が変わるくらい違いますよ。 https://t.co/6LKzsO5x5c

— ももたま夫婦@米国ETF投資家&夫婦ブロガー (@MomotamaHappy) October 5, 2019

さて、外貨建MMFの銘柄が選べたところで、続いては気になる分配金についてです。

米国ETFと同様に魅力的な分配金ですが、忘れてはいけないのが税金でしょう。

外貨建MMFの分配金にかかる税金は国内課税のみ

外貨建MMFの分配金も、米国ETFの分配金と同様に課税対象です。

ただし、日本国内で取り扱われる投資信託のため、外国源泉徴収税(10%)はかかりません。

つまり、所得税と住民税が源泉徴収された後、残りの金額を受け取ります。

外貨建MMFの課税内容

- 所得税:15.315%

- 住民税:5%

そして、実際の分配金の金額と課税金額は、米国ETFの分配金と同様に、電子交付される書面で確認できます。

SBI証券の場合、「外貨建MMF再投資のご案内(兼)支払通知書」と呼ばれています。

では、実際の内容を見てみましょう。

課税情報(左の赤枠)

- 所得税

- 地方税

再投資情報(右の緑枠)

- 再投資金額

そして、外貨建MMFの分配金が米国ETFの分配金と違うのは、再投資が自動であるという点です。

外貨建MMFの分配金は月末に一括で再投資される

SBI証券が取り扱っている4つの外貨建MMF(米ドル)は全て「毎日実績分配、月末自動再投資」です。

そして、外貨建MMFでは「分配金の課税・受け取り・再投資」が全て自動で行われます。

その状況は、先ほどの「外貨建MMF再投資のご案内(兼)支払通知書」だけではなく、注文履歴からも分かります。

- 2019年6月末…1,000ドルの外貨建MMFを買付

- 2019年7月末…1.26ドルを再投資

つまり、2019年8月時点では、「1,001.26ドルを外貨建MMFで運用していること」になります。

さて、米国ETF投資における外貨建MMFの活用方法を見てきましたが、最後に1つ外貨預金についても理解しておきましょう。

外貨預金は、外貨建MMFと比較されてることも多いですが、私達は外貨建MMFをおすすめしています。

外貨預金と比較する際のポイントは資金保護

外貨建MMFと外貨預金との違いを、4つの項目についてまとめました。

| 外貨建MMF | 外貨預金 | |

|---|---|---|

| 金利 | 0.117% (2020年5月時点) | 0.1%~0.2%(1年定期) (2020年10月時点) |

| 元本保証 | されない | 外貨ベースで保証 (為替によって元本割れの可能性有) |

| 税金 | 分配金が課税 為替差益は非課税 | 利息が課税 為替差益も課税 |

| 資金保護 | 分別管理対象 | 預金保険の対象外 |

みなさんも利用している日本の銀行が破綻した場合、預金はペイオフによって1,000万円を上限に補償されます。

ところが、外貨預金の場合はペイオフの対象外なのです。

一方で、外貨建MMFは他の株式と同じで分別保管管理の対象です。

分別保管管理は、外貨建MMFに限らず、株式や債券なども全て対象です。

つまり、万が一証券会社が破綻したとしても、区別して管理されている資産は全て守られるというわけです。

私達としては、外貨預金も外貨建MMFも、外貨を扱う以上リスク資産であり、投資対象の金融商品と考えています。

その上で、外貨建MMFの方が、米国ETF投資にも活用しやすくて良いと実感しています。

まとめ:外貨建MMFを米国ETF投資に活用しよう

今回は、外貨建MMF(米ドル)に関して、以下の7つのことをまとめました。

- MMF(マネー・マーケット・ファンド)について

- 外貨建MMFの3つの魅力

- 外貨建MMFの活用方法

- 外貨建MMFの選び方

- 外貨建MMFの分配金にかかる税金

- 外貨建MMFの再投資

- 外貨建MMFと外貨預金の違い

外貨建MMFは安全性の高い金融商品に投資する投資信託ですから、リスクは相対的に低くくても、元本を保障するものではありません。

それでも、米国ETF投資においては十分な魅力があると言えるでしょう。

- 売買手数料が無料

- いつでも売買できる

- 少額でも売買できる

また分配金も、米国ETFと違って分配金の課税・受け取り・再投資も全て自動で行われます。

米国ETF投資では、外貨積立や分配金など、少額の外貨を取り扱うことが多くなります。

そんな時でも、外貨を眠らせることなく、外貨建MMFを活用して運用していきましょう。

以上、ももたまでした!

- 家計簿に証券口座を加えて自動連携できる!

- 外貨建でも円換算で資産表示ができる!

- 最新の資産状況がリアルタイムで分かる!

- 資産推移もグラフで分かりやすく確認できる!

![]()