- 米国ETF投資を考えている

- 米国ETFの分配金について知りたい

- 配当金と分配金の違いが知りたい

- 分配金の利回り、税金、受取、再投資について知りたい

こんにちは、ももたまです。

米国ETF投資の1番の魅力とも言えるのが、分配金(配当金)ではないでしょうか?

毎月公開している投資実績でも、分配金の推移を報告していますが、2020年9月には約18,000円を受け取りました。

そんな魅力的な分配金ですが、配当金との違いや税金など、よく分からないという人も実際は多いです。

そこで今回は、私達の体験談を踏まえ、米国ETF投資における分配金に関して、以下5つのことを解説します。

- 分配金と配当金の違い

- 分配金の受け取り回数と利回り

- 分配金にかかる税金

- 分配金の受け取り

- 分配金の再投資

知識として理解しながら、分配金を実際に受け取ることで、資産運用はさらに楽しめるようになります。

私達も最初の分配金は数百円でしたが、夫婦で分配金と同額のアイスクリームを食べて楽しんだことを覚えています。

分配金という名の不労所得を手に入れるために、一緒に米国ETF投資に取り組んでいきましょう。

目次

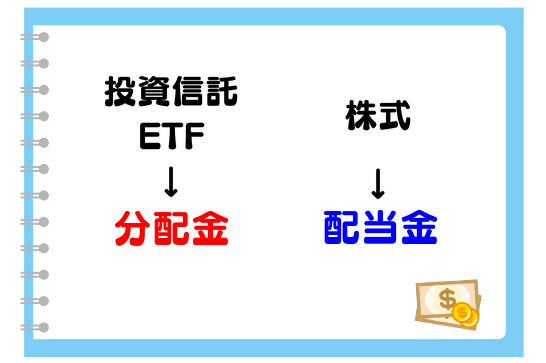

分配金と配当金の違いは「支払い元」

「分配金」と「配当金」は、「どこから支払われるのか?」によって呼び方が変わります。

- 投資信託やETF:分配金

- 株式:配当金

つまり、米国ETF投資によって受け取るお金は、分配金が正しい呼び方となります。

『投資信託やETFは、様々な投資先へ投資を行い、配当金などの利益を投資家に分配する』と考えると分かりやすいでしょう。

分配金の「受け取り回数」と「利回り」を知る

米国ETF投資では、銘柄によって分配金の「受け取り回数」が違います。

そこで、私達が愛用しているSBI証券を活用して、米国ETFの分配金情報を確認してみましょう。

SBI証券を活用して米国ETFの分配金情報を確認する

SBI証券では、以下4つの手順で米国ETFの分配金を確認できます。

買付手順の記事でも解説した、外国株式を扱う専用サイト、外貨建商品取引サイトを活用します。

- 手順1外貨建商品取引サイトに移動SBI証券へログイン後、右下のメニューにある「外国株式の取引ボタン」をクリックする。

- 手順2銘柄名、ティッカーを検索外貨建商品取引サイトに移動したら、次は調べたい米国ETFを検索する。画像にある検索窓で、「銘柄名、もしくはティッカー」を入力する。今回は私達が投資しているVTを例に挙げる。

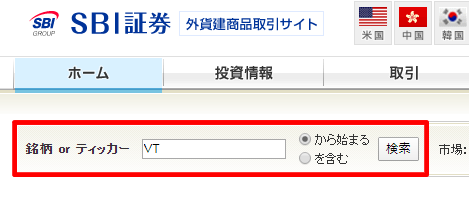

- 銘柄名:バンガード トータル ワールド ストックETF

- ティッカー:VT

- 手順3ETF情報を選択VTの銘柄情報が表示されたら、「ETF情報」をクリックする。

- 手順4分配金回数、利回りを確認分配金の「受け取り回数」、「利回り」を確認することができる。

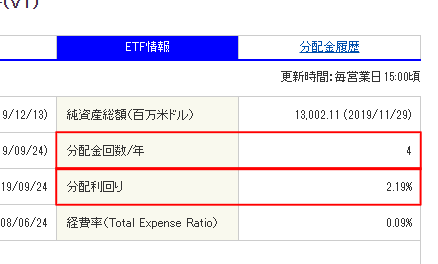

今回は、私達が実際に投資している4つの銘柄の「分配金の受け取り回数」と、「分配金利回り」をまとめました。

なお、分配金利回りは2020年10月時点のものです。

| ティッカー | 銘柄名 | 分配金回数/年 | 分配利回り |

|---|---|---|---|

| VT | バンガード トータル ワールド ストックETF | 4 | 1.95% |

| VYM | バンガード 米国高配当株式ETF | 4 | 3.49% |

| LQD | iシェアーズ iBoxx USD投資適格社債 ETF | 12 | 2.87% |

| IYR | iシェアーズ 米国不動産 ETF | 4 | 3.12% |

LQDは「分配金の受け取り回数」が年間12回、つまり分配金を毎月受け取ることができるわけです。

ちなみに、私達が投資している銘柄の詳細については、下記の記事を参考にしてみてください。

さて、「分配金の受け取り回数」と「分配金利回り」が分かったところで、みなさんに1つ質問です。

『米国ETF投資の分配金において、受け取り回数と利回りのどちらが重要なのか?』

分配金は「受け取り回数」よりも「利回り」が重要

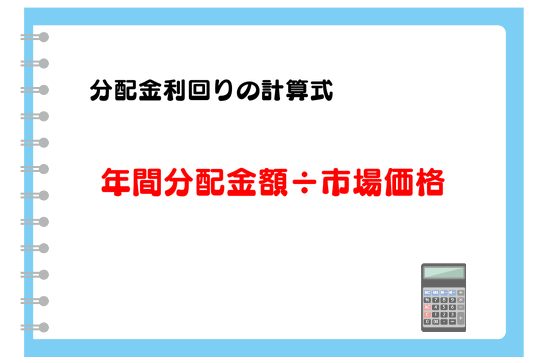

分配金利回りは、1年間で受け取る分配金の合計を市場価格で割って計算します。

実際に、VTを例に計算してみましょう。

| 情報 | |

|---|---|

| 銘柄 | VT |

| 2019年の分配金額 | 1.8775ドル |

| 2020年10月の市場価格 | 81.62ドル |

| 分配金利回り | 2.3% |

一方で、分配金の受け取り回数は、単純に「年間の分配金を何回に分割して受け取るのか?」というだけです。

そのため、分配金利回りの方が重要と分かります。

また、毎月ある程度の資産所得(不労所得)が欲しいと考えている時、分配金利回りを活用すれば必要な運用金額を試算できます。

| 利回り 1.5% | 利回り 2.0% | 利回り 2.5% | 利回り 3.0% | 利回り 3.5% | |

|---|---|---|---|---|---|

| 月5万円 (年間60万円) | 4,000万円 | 3,000万円 | 2,400万円 | 2,000万円 | 1,715万円 |

| 月10万円 (年間120万円) | 8,000万円 | 6,000万円 | 4,800万円 | 4,000万円 | 3,428万円 |

| 月15万円 (年間180万円) | 1億2,000万円 | 9,000万円 | 7,200万円 | 6,000万円 | 5,142万円 |

| 月20万円 (年間240万円) | 1億6,000万円 | 1億2,000万円 | 9,600万円 | 8,000万円 | 6,857万円 |

例えば月10万円、年間120万円を目指すなら、「6,000万円を利回り2.0%で運用する」必要があります。

誰もが高い利回りで、多額の分配金を手に入れたいと考えるでしょう。

ですが、米国ETF投資における分配金も課税対象、ということを忘れてはいけません。

米国ETF投資における分配金にかかる3つの税金

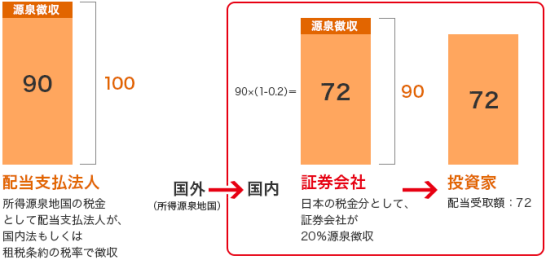

米国ETF投資における分配金に対する課税は、外国株式の配当金に対する課税とイメージは同じです。

つまり、国外で1つ、国内で2つの税金が課せられ、実際に受け取れる分配金は「課税前の約70%程度」と言えるでしょう。

- (国外)外国源泉徴収税:10%

- (国内)所得税:15.315%

- (国内)住民税:5%

→ 年間100万円なら、約70万円しか受け取れない。

そこで、税金を考慮した上で、先ほどの必要運用金額の資産を更新してみました。

| 税引き前1.5% (税引き後1.05%) | 税引き前2.0% (税引き後1.4%) | 税引き前2.5% (税引き後1.75%) | 税引き前3.0% (税引き後2.1%) | 税引き前3.5% (税引き後2.45%) | |

|---|---|---|---|---|---|

| 月5万円 (年間60万円) | 5,714万円 | 4,286万円 | 3,448万円 | 2,857万円 | 2,449万円 |

| 月10万円 (年間120万円) | 1億1,429万円 | 8,571万円 | 6,897万円 | 5,714万円 | 4,898万円 |

| 月15万円 (年間180万円) | 1億7,143万円 | 1億2,857万円 | 1億0,345万円 | 8,571万円 | 7,347万円 |

| 月20万円 (年間240万円) | 2億2,857万円 | 1億7,143万円 | 1億3,793万円 | 1億1,429万円 | 9,796万円 |

月10万円、年間120万円の分配金に必要な運用金額が、6,000万円から8,571万円に増えてしまいました。

だからこそ、分配金を検討する時には「税金も合わせて考えること」が重要と言えるでしょう。

そして、税金について考える時、同時に理解しておきたいのが確定申告です。

実は、以下2つの税金に関しては、確定申告を活用すれば税金の還付、節税をすることもできるのです。

- 外国源泉徴収税

- 所得税

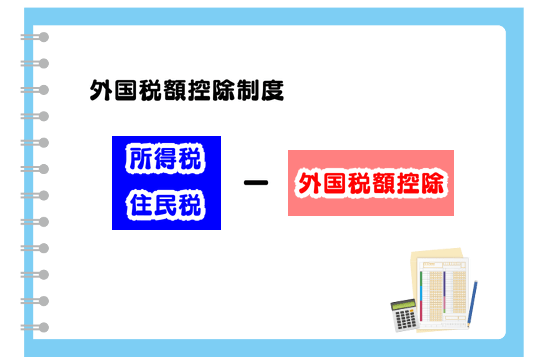

外国源泉徴収税は外国税額控除制度を活用しよう

米国ETFの分配金は、国外(外国源泉徴収税)と国内(所得税・住民税)で二重課税されています。

そして、この二重課税を調整するために制定されたのが、外国税額控除制度です。

簡単に言えば、「確定申告を行うことで、所得税と住民税から外国税額を控除する仕組み」です。

ただ、外国税額控除制度を利用しても、外国源泉徴収税が全額必ず還付されるわけではありません。

具体的な例をもとに、一緒に計算してみましょう。

- ステップ1所得総額、課税所得、分配金を計算

今回の計算例

- 所得総額:600万円

- 課税所得:300万円

- 分配金:50万円

所得総額とは、会社員の給与・賞与、分配金、事業所得などを含んだ、収入の総額。課税所得とは、所得総額から基礎控除、扶養控除などの控除を引いたもの。 - ステップ2住所得税の控除限度額計算次に、所得税の控除限度額を、「所得税額 ×(国外所得総額 ÷ 所得総額)」という公式で計算します。

所得税額 = 課税所得×所得税率 – 控除額 = 20万2,500円

- 課税所得:300万円

- 所得税率:10%

- 控除額:9万7,500円

国外所得総額 = 分配金額 = 50万円

所得総額 = ステップ1の所得総額 = 600万円

よって、所得税の控除限度額は202,500円 ×(50万円 ÷ 600万円)= 1万6,875円分配金50万円の外国源泉徴収税は10%、つまり5万円であり、控除が足りていない。そこで、住民税(県民税、市民税)からも控除を行う。 - ステップ3住民税(県民税、市民税)の控除額計算

県民税と市民税の控除額を計算する。

- 県民税 : 1万6,875円 × 12%=2,050円

- 市民税 : 1万6,875円 × 18%=3,037円

- ステップ4まとめ今回の計算結果では、所得税・住民税の控除限度額の合計は2万1,962円となった。50万円の分配金に対する外国源泉徴収税(10%)は5万円であり、控除額が足りていないことが分かる。(※今回はイメージとして細かい計算は割愛)

では続いて、所得税に対する節税を考えてみましょう。

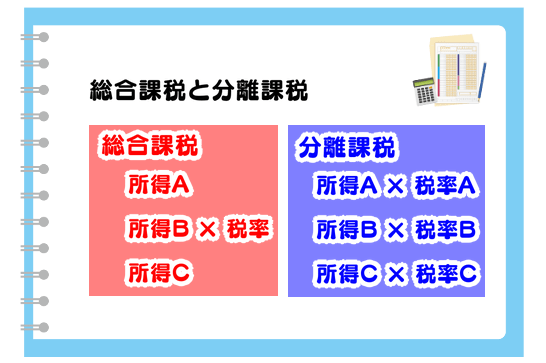

総合課税によって所得税を節税する

みなさんも、会社員の給与に関する税制として耳にするのが、累進課税制度ではないでしょうか?

累進課税制度とは、いわゆる「課税所得の金額に応じて税率が変わる制度」です。

一方で、米国ETF投資における分配金は、金額に関わらず所得税額は申告分離課税で15.315%と一律です。

| 課税所得 (会社員の給与額、分配金額) | 累進課税 (会社員の給与) | 申告分離課税 (分配金) |

|---|---|---|

| 195万円以下 | 5% | 15.315% |

| 195万円~330万円以下 | 10% | 15.315% |

| 330万円~695万円以下 | 20% | 15.315% |

| 695万円~900万円以下 | 23% | 15.315% |

| 900万円~1,800万円以下 | 33% | 15.315% |

| 1,800万円~4,000万円以下 | 40% | 15.315% |

| 4,000万円超 | 45% | 15.315% |

累進課税制度は、課税所得が高い(=年収が高い)と税率が高くなることで知られています。

一方で、「課税所得が少ない場合は税率がかなり低い」ということも特徴です。

つまり、会社員の給与と分配金を合算して課税所得とする、総合課税の方が税金が安くなる可能性があるのです。

逆に会社員の給与の方が高い場合は、分離課税の方が良いことが分かるでしょう。

学校で習うわけではないし、会社員では源泉徴収と年末調整で「確定申告」をする機会もありません。

ただ、税金は私達の生活の身近にあるもので、ふるさと納税に代表されるように知らないと損をすることも多いです。

それに、子供達へのお金の教育、副業、資産運用と、税金に対する知識が今後ますます重要になるのは間違いありません。

私達は、米国ETF投資を「確定申告に取り組む」1つのキッカケにして欲しいと考えています。

必要になってから学ぶのではなく、学ぶことで税金を自分達の味方につけるのです。

もし、「税金」について何から始めたら良いのか分からないという人は、大河内薫さんの書籍を読むことをおすすめします。

(2024/04/27 19:20:43時点 Amazon調べ-詳細)

税金の知識を身につければ資産は確実に増えるので、米国ETF投資と一緒に、税金についても学んでいきましょう。

さて、分配金にかかる税金を見てきましたが、一般NISAで米国ETF投資をする場合は1つだけ注意が必要です。

一般NISAでの米国ETF投資では外国税額控除は受けられない

一般NISAを活用して米国ETF投資を行った場合、分配金に対する国内課税(所得税・住民税)は行われません。

ただ、NISAは国内における非課税制度のため、外国源泉徴収税(10%)は課税されます。

ところが、この状態で確定申告をしても外国税額控除を受けることはできないのです。

分配金に対して国内課税が行われないため、二重課税になっていないのです。

外国源泉徴収税(10%)も決して無視できる割合ではないので、少し残念なところです。

では続いて、分配金の受け取りについて見ていきましょう。

米国ETF投資の分配金は外貨(米ドル)で受け取る

米国ETF投資における分配金は、外貨(米ドル)で受け取り、自動的に証券口座へ外貨入金されます。

買付の時に円貨決済した場合でも、分配金の受け取りは外貨(米ドル)となるので注意しましょう。

円貨決済と外貨決済に関しては、以下の記事で解説しているので参考にしてみてください。

そして、みなさんが分配金の受け取りに気づくのは、「支払通知書」の電子交付でしょう。

分配金の受け取りは「支払通知書の電子交付」で知らされる

SBI証券では、分配金を受け取ると「外国株式配当金等のご案内(兼)支払い通知書」が電子交付されます。

電子交付されると、メールが送られてくるのですが、このメールを受け取るたびに幸せを感じます。

ちなみに、電子交付が設定されていないと、支払通知書は全て郵送されてきます。

では、実際の「外国株式配当金等のご案内(兼)支払い通知書」の内容を見ていきましょう。

外国株式配当金等のご案内(兼)支払い通知書の内容

まず、以下の3つの手順で、電子交付された書面を確認します。

- 手順1電子交付書面ページへ移動SBI証券にログイン後、「口座管理」、「電子交付書面」をクリックする。

- 手順2電子交付一覧を閲覧

- 手順3外国株式等配当金等のご案内(兼)支払通知書の確認

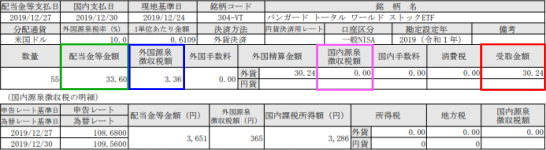

画像は、実際に私達が受け取った、VTの分配金に対する「外国株式配当金等のご案内(兼)支払い通知書」。

画像は、実際に私達が受け取った、VTの分配金に対する「外国株式配当金等のご案内(兼)支払い通知書」。- (緑)分配金金額:33.60ドル

- (青)外国源泉徴収税(10%):3.36ドル

- (桃)国内課税(所得税15.315%、住民税5%):0(NISA)

- (赤)受取金額:30.24ドル

分配金の再投資は手動買付・定期買付を活用する

先ほども解説した通り、分配金は自動的に証券口座に外貨入金されるため、買付余力にも自動的に反映されます。

そのため「分配金の再投資」とは、「外貨入金した外貨で買付を行うこと」と同じ意味になります。

ただ、米国ETFの買付は口数単位のため、分配金が少ないと1口も買付できません。

さらに言えば、外貨入金の金額も細かく調整することは難しいため、結果的に外貨(米ドル)の端数が発生するでしょう。

そんな時は、私達も実際に活用している外貨建MMF(米ドル)がおすすめです。

外貨建MMF(米ドル)で少額の米ドルもしっかり運用

分配金に限った話ではなく、外貨積立を利用することで外貨(米ドル)を保有する機会も増えるでしょう。

ただ、SBI証券では外貨を保有しているだけでは金利がつきません。

そんな時は、外貨建MMF(マネー・マーケット・ファンド)を活用しましょう。

MMFは「売買手数料無料・いつでも少額から売買可能・安全性が高い」という魅力を兼ね備えた投資信託です。

大手銀行の金利に比べれば利回りも決して悪くありません。

詳細については以下の記事にまとめたので、ぜひ参考にしながら外貨(米ドル)を活用してください。

まとめ:分配金は利回り、税金、再投資がポイント

今回は、米国ETF投資における分配金について、以下の5つをまとめました。

- 分配金と配当金の違い

- 分配金の受け取り回数と利回り

- 分配金にかかる税金

- 分配金の受け取り

- 分配金の再投資

そして、分配金に置いて重要となる指標の1つが「分配金利回り」でした。

- 外国源泉徴収税:10%

- 所得税:15.315%

- 住民税:5%

繰り返しになりますが、「税金や確定申告はなんだか難しそう」と感じることは、みなさんだけではありません。

だからこそ、税金に対する知識を身につけることが、他の人達とは違って資産を増やす大きな一歩と言えるのです。

小さな行動で得られた小さな資産も、積み重ねれば大きな資産となることを私達は実感しています。

みなさんも、米国ETF投資を、分配金を、不労所得をキッカケに、ぜひ税金についても学んでいきましょう。

(2024/04/27 19:20:43時点 Amazon調べ-詳細)

以上、ももたまでした!

- 家計簿に証券口座を加えて自動連携できる!

- 外貨建でも円換算で資産表示ができる!

- 最新の資産状況がリアルタイムで分かる!

- 資産推移もグラフで分かりやすく確認できる!

![]()