- 30代子育て世帯の資産運用を知りたい

- 米国ETF投資、企業型確定拠出年金の実績を知りたい

- 他人の資産運用の状況に興味がある

こんにちは、ももたまです。

2019年3月から米国ETF投資に挑戦し始めて、34ヶ月が経ちました。

約3年近くかけて、米国ETF投資の運用金額だけで1,000万円を超えるまでになりました。

さて、今回の2022年1月の実績では、大きく3つのポイントを紹介していきます。

- 米国ETF投資の運用金額が1,000万円を突破

- 分配金と配当金の合計が月平均約2.3万円に到達

- 総資産4,400万円におけるリスク資産の割合は約43%

日米ともに日経平均株価やダウ平均株価などの各指標は下落を続けており、私達の評価額も下落傾向です。

それでも、長期的な資産運用を基本とする私達は、自分達のペースで資産運用を楽しんでいきます。

それでは恒例の投資・運用方針の確認をしていきましょう。

目次

セミリタイア環境をつくるための投資・運用方針

私達は人生の目標の1つとして、「40歳までにセミリタイア環境をつくること」を挙げています。

そのため、以下3つの取り組みを続けており、詳しくはリンク先を参考にしてください。

- 家計見直しによる倹約(収支の改善)

- 投資による資産の構築

- 副業による収入の複数化

※副業に関しては本ブログの運営結果を公開しています。

投資では、投資目的に応じて運用方針・投資対象を決めています。

分かりやすくまとめたものが、以下の表になります。

| 運用方針 | 高配当株投資(米国ETF) | 高配当株投資(日本) | ジュニアNISA | つみたてNISA | 企業型確定拠出年金 |

|---|---|---|---|---|---|

| 投資目的 | キャッシュフローの改善 | キャッシュフローの改善 | 教育費(インフレ対応) | 老後資金 | 老後資金 |

| 投資対象 | VYM、LQD、IYR、HDV、SPYD | 日本株、J-REIT | VT | 米国株式インデックス 全世界株式インデックス | 外国債券・株式インデックス |

| 投資方法 | タイミング投資 | タイミング投資 | 毎月定期積立 | 毎月定期積立 | 毎月定期積立 |

| 運用期間 | 20年以上 | 20年以上 | 成人まで(10年以上) | 20年以上 | 20年以上 |

| 積立金額 | 上限なし | 上限なし | 年間160万円 | 年間80万(月約6.6万) | 年間13.2万円(月1.1万円) |

| 備考 | 一般NISA:2019年3月~2020年12月 特定口座:2021年1月~ | 2021年1月~ | 2020年7月~ | 2021年1月~ | マッチング拠出停止:2020年8月~ |

なお、私達が資産運用の主軸として米国ETF投資を選んでいる理由は、下記の記事を参考にしてください。

それでは、2022年1月の投資実績を詳しく見ていきましょう。

米国ETF投資の買付、運用実績を公開

米国ETF・MMFの買付銘柄、保有銘柄の評価額

2022年1月23日時点で、私達が保有している全ての銘柄と評価額(1ドル=113.68円)を表にまとめました。

| 銘柄 | 口数 | 取得単価 | 現在値 | 損益 (ドル) | 損益計 (ドル) | 損益計 (円) | 評価額別割合 |

|---|---|---|---|---|---|---|---|

| VT | 684 | 83.76 | 101.11 | 17.35 | 11,869.17 | 1,349,287 | 56.26% |

| SPYD | 461 | 39.31 | 42.07 | 2.76 | 1,274.66 | 144,903 | 15.78% |

| HDV | 185 | 97.65 | 101.06 | 3.41 | 630.85 | 71,715 | 15.21% |

| VYM | 74 | 83.96 | 109.85 | 25.89 | 1,916.1 | 217,822 | 6.61% |

| IYR | 12 | 85.99 | 105.37 | 19.38 | 232.55 | 26,436 | 1.03% |

| LQD | 8 | 117.34 | 128.9 | 11.56 | 92.48 | 10,513 | 0.84% |

| MMF | 1 | – | 5,259.67 | 0 | 0 | 0 | 4.28% |

| 合計 | 17,654.43 | 1,942,870 | 100% |

前回の2021年10月の実績報告から、VTとSPYD、HDVを買付しました。

買付口数

- VT:32口

- SPYD:150口

- HDV:60口

VTは子供達2人分のジュニアNISA(年80万円の非課税×2人)を活用して、毎月コツコツ買付しています。

2023年末に廃止されるジュニアNISAですが、SBI証券なら米国ETFの買付ができるので重宝しています。

ちなみに以前、一般NISAを活用していた時は、VTやVYMの定期買付もしていました。

ただ現在は、つみたてNISAを活用しているため、タイミングを見て高配当ETF(SPYD、HDVなど)のみ買付しています。

私達が投資をしている米国ETFの銘柄に関しては、下記を参考にしていただければと。

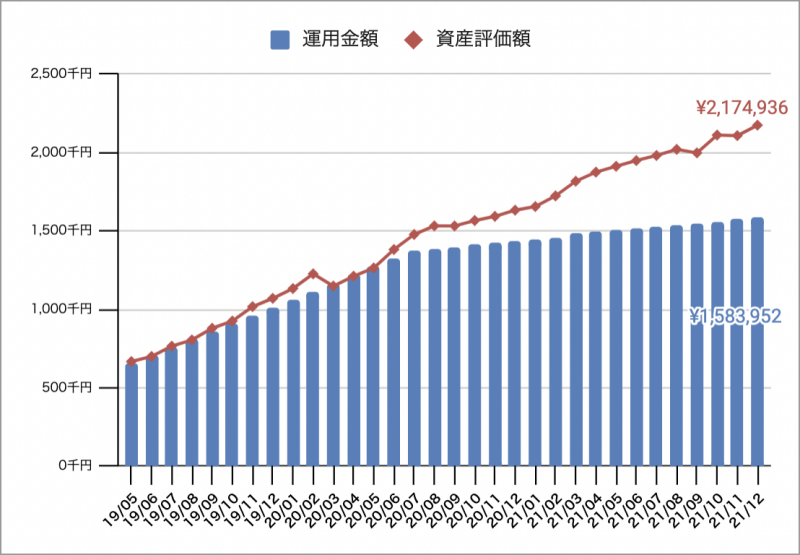

米国ETF・MMFへの投資額・評価額推移

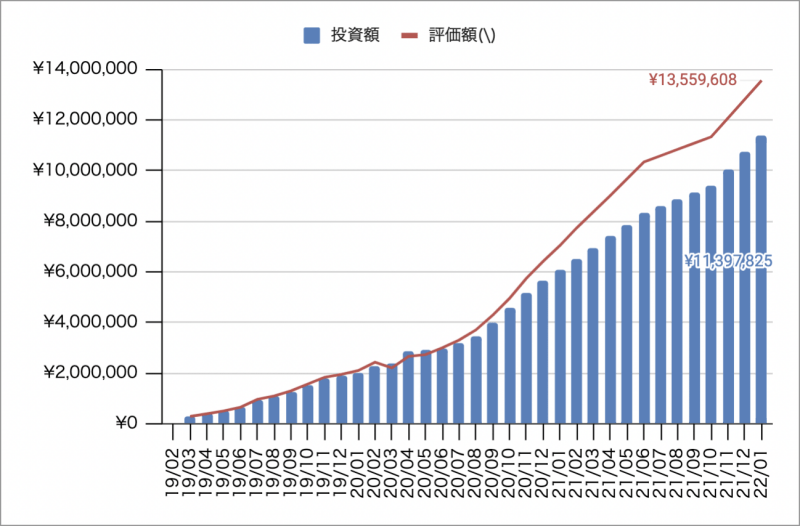

続いて、2022年1月23日時点の投資額と評価額を加えた推移グラフがこちらです。

2022年1月時点の運用状況

- 運用金額:11,397,825円

- 評価額:13,559,608円

- 損益差額:2,161,783円

米国ETF投資を初めて約3年、運用金額は1,000万円を超えました。

資産運用において重要と言われる要素の1つに「リスク許容度」があります。

リスク許容度とは、簡単に言えば「どれくらいの損失までなら耐えられるのか?」ということです。

リスク許容度を構成する要素の1つに資産運用の経験値があるのですが、その名の通り経験を通じてしか得られないものです。

私達は資産運用を始めた時から、余裕資金は1,000万円を超えていました。

しかし、当時1,000万円をいきなり運用していたら、昼も夜も落ち着けなかったでしょう。

約3年という運用期間の中で、コロナショックも経験し、私達の資産運用における経験値は確実に増えていると実感しています。

とはいえ、老後までの資産運用期間を考えれば、3年はホントに「わずか数年」です。

これからも夫婦で資産運用について学びながら、そして経験しながら、リスク許容度を高めていきます。

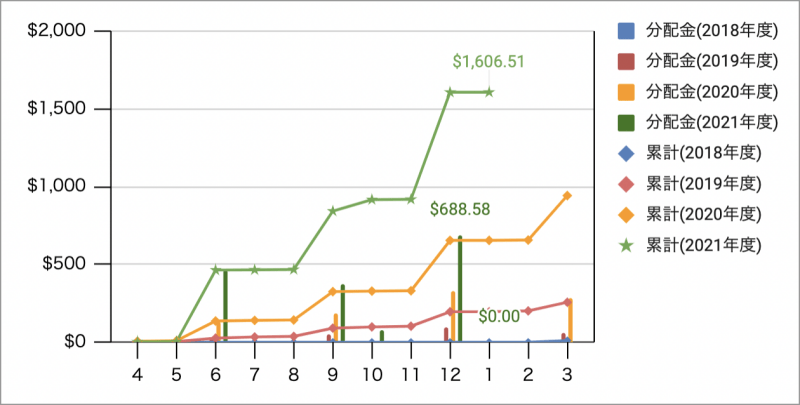

米国ETF・MMFからの分配金の推移

2022年1月23日時点の米国ETF・MMFから月毎の分配金と年度累計をグラフにまとめました。

| 日付 | ティッカー等 | 分配金 (ドル) | 年度別の累計 (ドル) | 2019年3月からの累計 (ドル) |

|---|---|---|---|---|

| 2021年12月24日 | VT | 474.82 | 1,606.51 | 2,815.72 |

| 2021年12月24日 | VYM | 62.53 | 1,131.69 | 2,340.90 |

| 2021年12月23日 | SPYD | 33.37 | 1,069.16 | 2,278.37 |

| 2021年12月23日 | LQD | 1.85 | 1,035.79 | 2,245.00 |

| 2021年12月20日 | IYR | 12.30 | 1,033.94 | 2,243.15 |

| 2021年12月20日 | HDV | 101.99 | 1,021.64 | 2,230.85 |

| 2021年12月8日 | LQD | 1.72 | 919.65 | 2,128.86 |

| 2021年11月8日 | LQD | 1.89 | 917.93 | 2,127.14 |

| 2021年10月8日 | LQD | 1.84 | 916.04 | 2,125.25 |

| 2021年10月1日 | IYR | 3.16 | 914.20 | 2,123.41 |

| 2021年10月1日 | HDV | 68.60 | 911.04 | 2,120.25 |

2021年12月末の時点で、2021年度の分配金累計額は1,606.51ドルになりました。

1ドル113.68円で換算すると、約182,628円となります。

ちなみに、2021年の年末に「SPYDが大減配!?」というニュースが話題になりましたが、結論から言えば正しくありません。

実際の分配金の推移を見ると、その理由がハッキリ分かります。

SPYDの2021年12月の分配金は、確かに従来の金額に比べると低い金額ですが、年間の分配金の合計はほぼ変わっていません。

直近の分配金額から算出された「見込み分配金率」が下がっただけで、特に意味のあるニュースではありませんでした。

どのようなニュースも参考にはしても、鵜呑みにしてはいけません。

特に、資産運用の世界において、自分のお金のことを真剣に考えられるのは自分自身だけです。

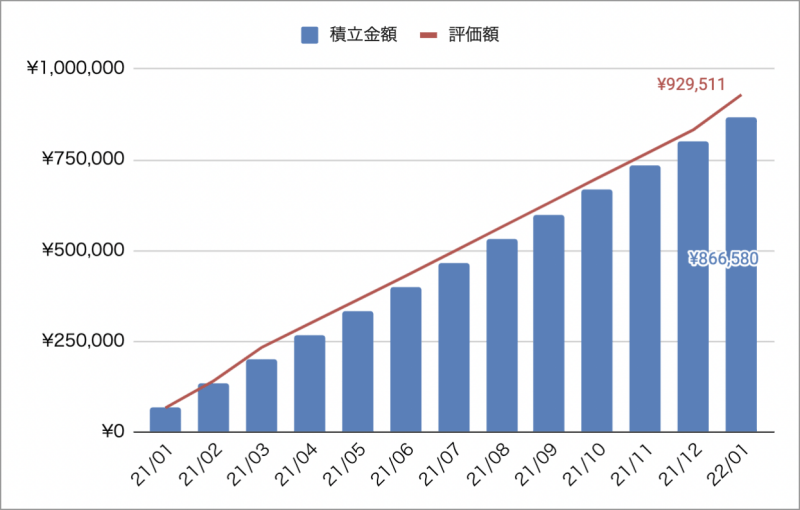

つみたてNISAの保有銘柄と運用実績

続いて、2022年1月23日時点における、夫婦のつみたてNISAの運用実績をまとめました。

| 銘柄 | 積立金額(円) | 評価額(円) | 評価損益(円) |

|---|---|---|---|

| eMAXIS Slim 米国株式(S&P500) | 173,316 | 189,555 | 16,239 |

| eMAXIS Slim 全世界株式(オール・カントリー) | 173,316 | 184,238 | 10,922 |

| SBI・バンガード・S&P500インデックス | 173,316 | 189,394 | 16,078 |

| 楽天・全米株式インデックス | 173,316 | 182,118 | 8,802 |

| 楽天・全世界株式インデックス | 173,316 | 184,206 | 10,890 |

| 合計 | 866,580 | 929,511 | 62,931 |

投資対象(投資割合)

- 全世界株式(60%)

- 米国株式(40%)

私達はSBI証券でつみたてNISAを活用しています。

SBI証券は2021年6月30日から、クレジットカード(三井住友カード)での積立が可能となり、本当に便利です。

一度設定すれば、クレジットカードの支払い口座の残高だけを気にする以外、他にやることがありません。

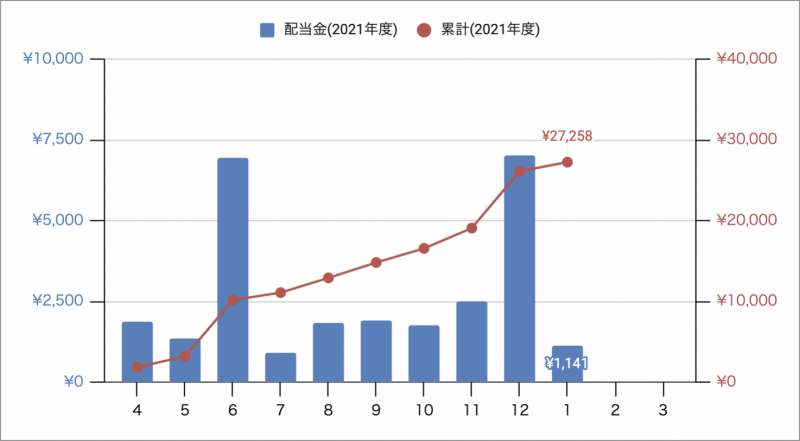

日本の株式投資などによる配当金実績

続いて、2022年1月23日時点における、日本の株式投資による配当金実績は以下のとおりです。

| 年月 | 内容 | 配当金 (円) | 配当金の累計 (円) | 2021年4月からの累計 (円) |

|---|---|---|---|---|

| 2022年1月 | 日本株 | 232 | 27,258 | 27,258 |

| 2022年1月 | J-REIT | 909 | 27,026 | 27,026 |

| 2021年12月 | 日本株 | 5,524 | 26,117 | 26,117 |

| 2021年12月 | J-REIT | 1,499 | 20,593 | 20,593 |

| 2021年11月 | 日本株 | 962 | 19,094 | 19,094 |

| 2021年11月 | J-REIT | 1,555 | 18,132 | 18,132 |

| 2021年10月 | J-REIT | 1,746 | 16,577 | 16,577 |

投資対象

- J-REIT

- 日本個別株

2021年1月23日時点で、2021年度の配当金累計額は27,258円、月約3,000円となりました。

米国ETFの分配金(月約2.0万円)を加えると、合計で月約月2.3万円に到達しました。

高配当株投資は、つみたてNISAのようなインデックス投資とは違い、投資タイミングが非常に重要です。

例えば、私達も投資しているJ-REIT、「One ETF 東証REIT指数」のチャートを見てみましょう。

(出典:アセットマネジメントOne株式会社)

いつ買うのが最適なのか?という答えは誰にも分かりません。

ただ、他の銘柄も合わせて検討しながら、タイミングを見計らって少しずつ買付していく予定です。

企業型確定拠出年金(企業型DC)の運用実績

2022年1月23日時点の、企業型確定拠出年金の推移をまとめたのがこちらのグラフです。

| 年月 | 運用金額(円) | 評価額(円) | 損益差額(円) | 積立額(円) |

|---|---|---|---|---|

| 2021年9月 | 1,550,952 | 1,998,234 | 447,282 | 11,000 |

| 2021年8月 | 1,539,952 | 2,020,667 | 480,715 | 11,000 |

| 2021年7月 | 1,528,952 | 1,981,638 | 452,686 | 11,000 |

| 2021年6月 | 1,517,952 | 1,949,247 | 431,295 | 11,000 |

投資対象(投資割合)

- 全世界株式(50%)

- 全世界債権(50%)

(※2020年12月以前の具体的な数字を知りたい方は、「2021年2月の実績記事」をご覧ください。)

企業型DCは、つみたてNISA以上に一度設定したらやることは特段ありません。

なお、私達はマッチング拠出(給与・賞与からの資金の追加)は利用していません。

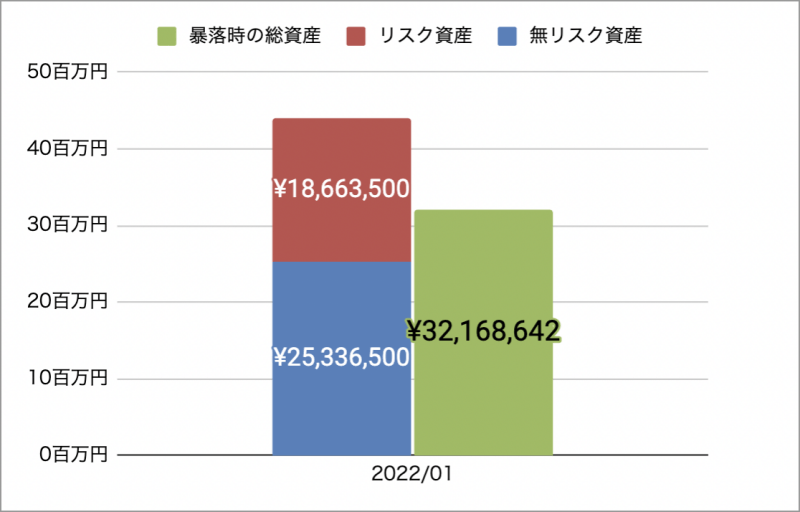

暴落リスク・為替リスク時の資産減少額を確認

2021年1月23日時点における、暴落リスク・為替リスクによる資産の減少見込みは以下のとおりです。

総資産額:約4,400万円

- リスク資産:約1,866万円(約43%)

- 無リスク資産:約2,534万円(約57%)

暴落時の資産想定額:約3,200万円

2021年12月末に総資産は4,400万円を突破しました。

株高の影響と家計見直しを継続してきたことが大きな要因と言えるでしょう。

ちなみに、一般的にキャッシュポジションは約10〜20%が適切と言われています。

しかし、私達のキャッシュポジションは約57%とかなり高めです。

その理由は大きく2つあります。

- 2人の子供を育てている(教育費の確保)

- 暴落時に追加投資タイミングを狙っている

資産運用の世界に唯一の正解が無いのと同じで、「一般的な数値や平均値」と「自分達に合った数値」は別物です。

誰かに言われたからではなく、自分達にとって心地の良い投資環境を整えていきましょう。

まとめ:今後の調整・下落局面に向けて準備

2022年1月の実績では、大きく下記3点について紹介しました。

- 米国ETF投資の運用金額が1,000万円を突破

- 分配金と配当金の合計が月平均約2.3万円に到達

- 総資産4,400万円におけるリスク資産の割合は約43%

2019年3月から資産運用を始めてから約3年、着実に「お金を生み出す資産」が育ってきていることを夫婦で実感しています。

また同時に、資産運用における経験が精神的な支えになることも理解できるようになりました。

その上で、今後私達が取り組むべきことは、下落局面での立ち回りです。

コロナショックにおける暴落時には、動く重要性を理解できず、結果的には慌てふためいて終わりました。

今後の相場の状況は全く分かりませんが、大きく下落する局面であれば動けるように準備をしていきます。

「お金を生み出す資産」を増やすためにも、投資タイミングをしっかり見極めていきます。

以上、ももたまでした!

- 家計簿に証券口座を加えて自動連携できる!

- 外貨建でも円換算で資産表示ができる!

- 最新の資産状況がリアルタイムで分かる!

- 資産推移もグラフで分かりやすく確認できる!

![]()