- 投資を考えている、始めようとしている

- リスク許容度について知りたい

- リスク許容度の考え方、重要性を知りたい

こんにちは、ももたまです。

私達は2019年3月から米国ETFによるインデックス投資に取り組んでいます。

私達はもちろん、誰もが例外なく最初は投資初心者です。

一方で、投資の世界は自己責任と言われるからこそ、最初の一歩が怖いと感じる人も多いです。

確かに投資を楽しんでいる人もいれば、投資で苦しんでいる人もいることは事実です。

ただ、投資で苦しむ原因の多くが「リスク許容度を超えた投資をしているから」なのです。

逆に言えば、自分の「リスク許容度」を把握して投資に取り組めば、投資を楽しいと感じられるでしょう。

そこで今回は、「リスク許容度」に関する以下の3つのことをまとめてみました。

- 投資の世界におけるリスクを理解する

- 自分のリスク許容度を把握する

- リスク許容度を超えた投資を避ける方法

\ 米国ETF投資を始めるならSBI証券 /

目次

投資の世界におけるリスクを理解する

リスク許容度とは、言葉通り読めば「リスクを許容できる度合い」ということになります。

そこで、投資における「リスク」の意味を正しく理解するため、以下の3つのことをみていきましょう。

- 「一般的なリスク」と「投資のリスク」の違い

- 投資におけるリスクとは、リターン(株価)の振れ幅

- 投資をする商品ごとにリスクの大きさが違う

①「一般的なリスク」と「投資のリスク」

一般的にリスクと言えば、リスクマネジメント(Risk Management)という言葉のイメージが強いかも知れません。

例えば、以下のようなリスクに対するリスクマネジメントでは、「リスク=危険」と置き換えられます。

- 地震のリスク

- 交通事故のリスク

- コンピューターウイルスのリスク

ですが、投資におけるリスクは全く別で、「リターン(株価)の振れ幅」を意味します。

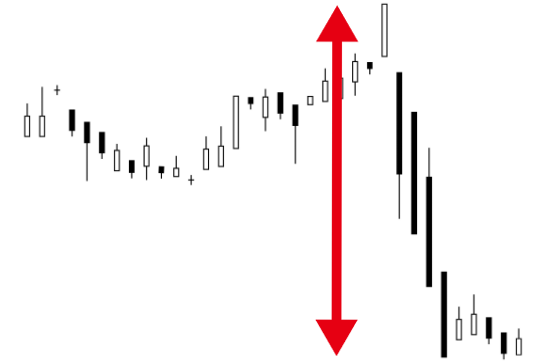

②投資におけるリスクとは、リターン(株価)の振れ幅

例えば、ある企業の株価を長期的に見た時、以下のように株価は上下します。

赤い矢印で示された株価の振れ幅が、投資における「リスク」ということです。

つまり、リスクが小さい、大きいということは、以下のようにまとめることができます。

- 株価の振れ幅が小さい→リスク小

例:10万円の株価が10年間で9.9万円~10.1万円の間に収まる

- 株価の振れ幅が大きい→リスク大

例:10万円の株価が10年間で1万円~20万円の間に収まる

リスクが小さいと株価はほとんど変わらないため、結果として大きなリターン(利益)は望めません。

逆にリスクが大きいと大きなリターン(利益)は望めますが、株価が下落すると大きな損失となります。

そして、投資におけるリスクの大きさは、投資する商品によっておおよそ決まってきます。

③投資をする商品ごとにリスクの大きさが違う

いろいろな投資商品におけるリスクの大きさをまとめたのが、以下の表になります。

ちなみに、投資手法や個別の商品によってもリスクは変わるため、目安としてみて下さい。

| 投資商品 | リスク | 具体的な個別の商品例 |

|---|---|---|

| 銀行預金 | 低 | 定期預金 |

| 国内債券 | 低 | 日本国債、日本企業社債 |

| 海外債権 | 中 | 諸外国の国債、海外企業社債 |

| 国内株式 | 中 | 日本企業株式、ETF |

| 海外株式 | 中 | 海外企業株式、海外ETF |

| 不動産取引 | 高 | 戸建て、マンション、店舗、駐車場 |

| 信用取引・FX | 高 | 株式全般、通貨全般 |

まずは、自分が投資する商品のリスクが高いのか?低いのか?をしっかり理解しましょう。

そして次に重要となるのが、自分がどこまでリスクを許容できるのか?ということです。

自分のリスク許容度を把握しよう

いくらリスクの低い投資商品を選んでも、自分のリスク許容度を超えていては、結果的に投資で苦しむことになります。

そこで、自分のリスク許容度を理解するために、以下の2つについてみていきましょう。

- リスク許容度を正しく理解する

- 自分のリスク許容度を把握する

①リスク許容度を正しく理解する

繰り返しになりますが、投資におけるリスクは「リターン(株価)の振れ幅」です。

通常、買付した金額よりも株価が上昇すれば、利益が大きくなるため、誰にとっても嬉しいことです。

つまり、リスク許容度における「リスク」は、株価の下落、つまり損失にどれだけ耐えられるのか?ということになります。

例えば、みなさんが300万円の余剰資金で、株式投資をすることを考えてみます。

この300万円に対して、どれだけの損失に耐えられるのかは、以下のように感じ方が人によって違います。

- 10万円の損失すら耐えられない

- 50万円の損失まで耐えられる

- 200万円の損失でも耐えられる

10万円の損失すら耐えられないのに、200万円の損失の可能性がある投資をしていては、精神的にもかなり苦しいです。

だからこそ、自分のリスク許容度を把握することが大切というわけです。

そこで次は、具体的にリスク許容度が決まる要素を見て、自分のリスク許容度を把握しましょう。

②リスク許容度を決める要素と、把握の仕方を知る

リスク許容度を決める要素は、大きく以下の8つです。

| 要素 | 考え方 |

|---|---|

| ①年齢 | 年齢が若ければ若い方が、リスク許容度が高い |

| ②家族構成 | 独身、夫婦だけの方が、リスク許容度が高い |

| ③職業 | 安定した職業の方が、リスク許容度が高い |

| ④収入(収支) | 世帯収入(収支)の高い方が、リスク許容度が高い |

| ⑤働き方 | 専業主婦(主夫)より共働きの方が、リスク許容度が高い |

| ⑥資産額 | 資産が多い方が、リスク許容度が高い |

| ⑦投資の経験 | 経験が長い方が、リスク許容度が高い |

| ⑧個人の性格 | お金に対する執着心が低い方が、リスク許容度が高い |

そして、自分のリスク許容度を把握する上で、理解しておくべき大切なことは2つです。

- 人によってリスク許容度が変わる

- 経験によってリスク許容度が変わる

同じ家族構成、年収、資産額であったとしても、投資経験や性格でリスク許容度は変わります。

また、資産額や投資経験が増えていけば、リスク許容度も高くなっていくわけです。

実際に私達も2019年3月に米国ETF投資を始めた時、リスク許容度は本当に低かったです。

それこそ、数万円の損失に対しても「本当に大丈夫?」と不安を感じるほどでした。

貯金は2,000万円以上あったのにも関わらず、投資経験が一切なかったためです。

つまり、リスク許容度は「要素の足し合わせ」ではなく、「要素の掛け合わせ」で決まるのです。

リスク許容度のイメージとしては、以下のようにまとめることができます。

| 余剰資金 | 投資経験 | リスク許容度 | |||

|---|---|---|---|---|---|

| ケース① | 2,000万円 | × | 0年 | = | ゼロ |

| ケース② | 100万円 | × | 1年 | = | 小 |

| ケース③ | 1,000万円 | × | 5年 | = | 大 |

どれか1つの要素だけが突出していたとしても、他の要素によってリスク許容度は大きく変わるのです。

退職金などで大きなお金を手に入れても、投資経験が無ければリスク許容度はゼロです。

リスク許容度を超えた投資を避ける方法

自分のリスク許容度を把握した上で取り組んでも、実はリスク許容度を超えているということがあります。

そこで、リスク許容度を超えた投資を避ける方法を、実例を交えて以下の2つの観点でみていきましょう。

- リスク許容度を超えた投資は絶対に避ける

- リスク許容度にあわせた投資の答えは1つではない

①リスク許容度を超えた投資は絶対に避ける

自分のリスク許容度を超えた投資を続けていくと、最終的には必ず大きな損失となります。

そして重要なことは、投資の商品だけでなく、どのような投資手法でもリスク許容度を超える場合があるということです。

米国ETF投資はもちろん、積立NISAのような投資信託の積立投資でも同様です。

【前提条件】

- 年齢:夫35歳

- 家族構成:妻34歳、子5歳、子2歳

- 職業:夫(正社員)、妻(専業主婦)

- 年間収入:600万円(ボーナス年60万)

- 年間支出:480万円

- 年間収支:120万円

- 資産額:200万円

- 投資経験:ゼロ

- 夫婦の性格:保守的

【投資方針】

- 年間収支120万円を、月10万ずつインデックスファンドに投資

みなさんは、この投資方針がリスク許容度内に収まっていると感じるでしょうか?

確かに年間収支はプラス120万円で、月10万円は現実的に投資できる金額です。

仮に年利3%で運用していくと、年数に応じて以下のように元本と運用金額は増えていきます。

| 元本 | 運用金額 | 運用益 | |

|---|---|---|---|

| 5年 | 600万円 | 約646万円 | +46万円 |

| 10年 | 1,200万円 | 約1,397万円 | +197万円 |

| 15年 | 1,800万円 | 約2,269万円 | +469万円 |

| 20年 | 2,400万円 | 約3,283万円 | +883万円 |

ただ投資には必ず暴落が来ますし、それは突然、それも長期的にやってきます。

米国ETF投資の場合は円高によるリスクもあるため、最大で3割まで減る可能性があります。

しかも、株価が一旦暴落すると、暴落前の水準まで回復するためには何年もかかります。

投資信託も、2020年3月のコロナショックにおいて、eMAXIS Slim米国株式(S&P500)は7割まで下落しました。

もし、2人の子供が私立高校・私立大学(理系)に進学する場合、学費だけでも以下のような差がでます。

| 1人目 | 2人目 | 合計 | |

|---|---|---|---|

| 2人とも国公立 | 高校:137万円 大学:243万円 | 高校:137万円 大学:243万円 | 高校:274万円 大学:486万円 |

| 1人公立、1人私立 | 高校:137万円 大学:243万円 | 高校:291万円 大学:542万円 | 高校:428万円(+154万円) 大学:785万円(+299万円) |

| 2人とも私立 | 高校:291万円 大学:542万円 | 高校:291万円 大学:542万円 | 高校:582万円(+308万円) 大学:1,084万円(+598万円) |

もし10年後に株価が暴落すると、運用金額は以下のように下落します。

- 米国ETF投資:1,200万円→360万円

- 投資信託:1,200万円→840万円

子供達の私立高校・大学の費用は、現金資産300万円では確実に足りません。

結果としてやむなく損切りをして取り崩す、最悪は相場から退場することになります。

では、今回のケースではどのようなことを考えるべきだったのでしょうか?

②リスク許容度にあわせた投資の答えは1つではない

先程の実例の条件をもう一度振り返ってみましょう。

【前提条件】

- 年齢:35歳

- 家族構成:夫35歳、妻34歳、子5歳、子2歳

- 職業:夫(正社員)、妻(専業主婦)

- 年間収入:600万円(ボーナス年60万)

- 年間支出:480万円

- 年間収支:120万円

- 資産額:200万円

- 投資経験:ゼロ

- 夫婦の性格:保守的

【投資方針】

- 年間収支120万円のため、月10万ずつインデックスファンドに投資

投資経験がゼロであり、年間収支が120万円ということから、月々の積立額10万円が高すぎたことは間違いありません。

そのため、「月々の積立額を減らす」という対策が挙げられますが、他にも取りうる対策があると理解することも大切です。

具体的には、以下のような対策も考えることができるのです。

- 副業で月5万円、年間60万円の収入を増やす

- 夫の転職によって収入を増やす

- 妻が働くことによって収入を増やす

- 年間支出を480万円から360万円に減らす

- 最初の数年は積立額を減らし経験を積んでから、その後増やす

ちなみに、私達も4人家族ですが2019年度(子6歳、子4歳)の年間支出は約320万円でした。

今回の例では、家計見直しによる収支の改善、少額からの資産運用などを並行して取り組んでいくことになりました。

自分のリスク許容度を把握した時、決して「リスク許容度が低いこと」を悲観する必要はありません。

各個人にあった方法で、リスク許容度を高めながら投資を始めていくことが大切です。

まとめ:投資を楽しむためにリスク許容度を把握する

今回はまず、投資の世界における「リスク」についてまとめました、

一般的なリスクは「危険」を意味しますが、投資におけるリスクは「リターン(株価)の幅」です。

そのため、自分が投資をする商品のリスクを理解することが、大切です。

次に、以下の8つの要素から、自分のリスク許容度を掛け合わせて把握することを紹介しました。

| 要素 | 考え方 |

|---|---|

| ①年齢 | 年齢が若ければ若い方が、リスク許容度が高い |

| ②家族構成 | 独身、夫婦だけの方が、リスク許容度が高い |

| ③職業 | 安定した職業の方が、リスク許容度が高い |

| ④収入(収支) | 世帯収入(収支)の高い方が、リスク許容度が高い |

| ⑤働き方 | 専業主婦(主夫)より共働きの方が、リスク許容度が高い |

| ⑥資産額 | 資産が多い方が、リスク許容度が高い |

| ⑦投資の経験 | 経験が長い方が、リスク許容度が高い |

| ⑧個人の性格 | お金に対する執着心が低い方が、リスク許容度が高い |

そして、リスク許容度を理解する上で大切なのは、以下の2つです。

- 人によってリスク許容度が変わる

- 時間によってリスク許容度が変わる

私達も実際に投資経験がゼロから始めたので、リスク許容度は本当に低かったです。

だからこそ、最初は少額から始めましたが、貯蓄額の大きさから月20万円という金額で積立始めました。

投資する商品のリスクを理解し、自分のリスク許容度を把握すること。

その上で、リスク許容度に合わせた資金管理の上で、投資を行うべきなのです。

もし、今の時点でのリスク許容度が低くても、ゆっくりと高めていくことはできます。

- 転職・副業・共働きなどによる収入のUP

- 家計見直しによる支出のDOWN

- 少額投資による投資経験UP

他人の資産運用を参考にすることも良いですが、自分のお金は自分が守らなければなりません。

自分の投資を続けていくためにも、まずは自分のリスク許容度をしっかり把握しましょう。

\ 米国ETF投資を始めるならSBI証券 /

- 家計簿に証券口座を加えて自動連携できる!

- 外貨建でも円換算で資産表示ができる!

- 最新の資産状況がリアルタイムで分かる!

- 資産推移もグラフで分かりやすく確認できる!

![]()