- 米国ETF投資に取り組んでいる

- 暴落リスク・為替リスクについて知りたい

- 最大で資産がどれくらいまで減るのか知りたい

こんにちは、ももたまです。

米国の株式市場は、長期的な右肩上がりを続けていることで有名です。

ですが、2020年のコロナショックをはじめ、株式投資には必ず暴落リスクが存在します。

さらに、米国ETFは外貨建て資産(米ドルの資産)のため、円高による為替リスクも考えなければなりません。

「リスクとリターンは表裏一体」、リスクを理解するからこそ、自分達がどれだけのリスクに耐えうるのか考えられます。

その上で、リスク許容度を元に、投資先の銘柄や運用・積立金額を決められるのです。

私達は、ブログの記事として毎月の資産運用実績を公開しています。

その中で、運用中の資産総額が最大でどれだけ減少するのかを常に計算しています。

そのおかげで、2020年のコロナショックでは、下落する株式市場の中でも精神的な苦しさは全くありませんでした。

2019年3月から投資を始めた私達にとって、コロナショックは初めての暴落でしたが、学ぶことも多くありました。

そこで今回は、米国ETF投資に取り組む上で重要な、暴落・為替リスクに関して、以下の6つのことを解説します。

- ダウ平均株価とS&P500から見る過去の暴落

- 米国ETFのVTとVYMから見る過去の暴落

- 外貨建て資産は円高が進むと資産は減る

- 米国ETF投資における暴落・為替リスクの結論

- リスク対策のポイントは長期・積立・分散

- 投資にもリスクにも「絶対」は存在しない

目次

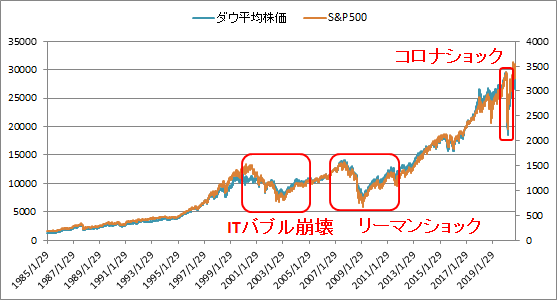

ダウ平均株価とS&P500から見る過去の暴落

はじめに、米国の株式市場で有名な2つの指標、ダウ平均株価、S&P500の推移と3つの暴落をグラフにまとめました。

- ITバブル崩壊

- リーマンショック

- コロナショック

ただ、グラフの傾き具合だけでは、暴落の影響がハッキリとは分かりません。

そこで、以下の5つの情報を暴落ごとにまとめてみました。

- 暴落前最高値

- 暴落後最安値

- 騰落率

- 暴落前から暴落後までの期間

- 暴落前から最高値更新までの期間

| ITバブル崩壊 | リーマンショック | コロナショック | ||||

|---|---|---|---|---|---|---|

| 株価指数 | ダウ平均株価 | S&P500 | ダウ平均株価 | S&P500 | ダウ平均株価 | S&P500 |

| 暴落前最高値 | 11,722ドル (2000年1月14日) | 1,527ポイント (2000年3月24日) | 14,164ドル (2007年10月9日) | 1,565ポイント (2007年10月9日) | 29,551ドル (2020年2月12日) | 3,386ポイント (2020年2月19日) |

| 暴落後最安値 | 7,286ドル (2002年10月9日) | 776ポイント (2002年10月9日) | 6,547ドル (2009年3月9日) | 676ポイント (2009年3月9日) | 18,592ドル (2020年3月23日) | 2,237ポイント (2020年3月23日) |

| 騰落率 | ▲37.8% | ▲49.1% | ▲53.7% | ▲56.8% | ▲37.0% | ▲33.9% |

| 暴落前から 暴落後までの期間 | 999日 (2年8ヶ月と25日) | 929日 (2年6ヶ月と15日) | 517日 (1年5ヶ月) | 517日 (1年5ヶ月) | 40日 (1ヶ月と11日) | 33日 (1ヶ月と4日) |

| 暴落後の最高値更新 | 11,727ドル (2006年10月3日) | 1,530ポイント (2007年5月30日) | 14,253ドル (2013年3月5日) | 1,569ポイント (2013年3月28日) | – | 3,389ポイント (2020年8月19日) |

| 暴落前から 最高値更新までの期間 | 2,454日 (6年8ヶ月と19日) | 2,623日 (7年2ヶ月と6日) | 1,974日 (5年4ヶ月と24日) | 1,997日 (5年5ヶ月と19日) | – | 183日 (6ヶ月と1日) |

ダウ平均株価、S&P500共に暴落後の動き方は似ています。

また、コロナショックは完全に収束したとは言えないため、現時点では参考情報でしょう。

そこで今回は、「S&P500のITバブル崩壊時、リーマン・ショック時」を取り上げて、もう少し詳しく見ていきましょう。

S&P500の騰落率

- ITバブル崩壊時:-49.1%

- リーマンショック時:-56.8%

仮に1,000万円を運用していた場合、暴落後には400万円~500万円になるということです。

次に、「暴落が起きる前の最高値から、暴落が起きてからの最安値までの期間」を見てみましょう。

簡単言えば、「どれだけの時間をかけて下落し続けたのか?」ということです。

S&P500の暴落前から暴落後までの期間

- ITバブル崩壊時:2年6ヶ月と15日

- リーマンショック時:1年5ヶ月

暴落に対して、短期間で株価が大きく下がるというイメージを持っている人も多いでしょう。

ですが実際には、株価が大きく下落するのは「暴落の始まり」であり、その後もズルズルと下落を続けていきます。

最終的な底値、つまり暴落後の最安値をつけるまで、1年以上も下落し続けることは決して珍しく無いわけです。

そして最後に、「暴落後起きる前の最高値を、暴落後に更新するまでの期間」を見てみましょう。

これは、「暴落前の水準に戻るまでの期間」を意味します。

S&P500の暴落前から最高値更新までの期間

- ITバブル崩壊時:7年2ヶ月と6日

- リーマンショック時:5年5ヶ月と19日

リーマンショックでは、1年以上も下落が続き、元の水準を超えるまでに5年以上かかりました。

インデックス投資に取り組んでいる場合、積立投資をしている人も多いでしょう。

何年も下落し続ける相場の中で、いつまで下落し続けるのかも分からない状況では、積立をすることも精神的に苦しくなります。

その結果、下落相場が長引けば長引くほど、多くの人達が耐えきれずに損切りをしていくわけです。

インデックス投資の場合、暴落後も継続して積立を続けることが何よりも重要と言えるでしょう。

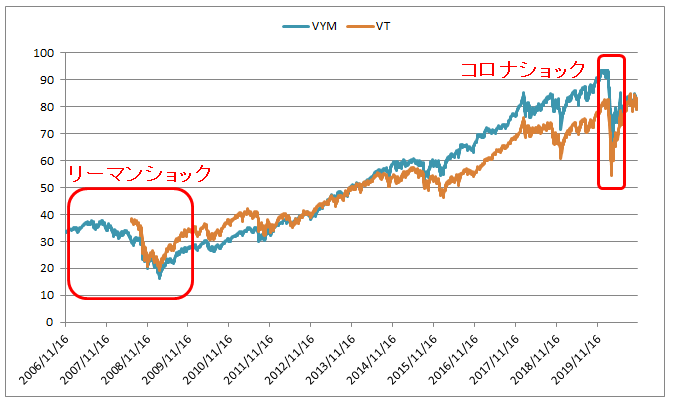

米国ETFのVTとVYMから見る過去の暴落

米国ETF投資における暴落リスクを理解するために、実際の銘柄の市場価格を見ていきましょう。

私達が実際に投資をしている銘柄は以下の4つです。

各銘柄の詳細については、以下の記事にまとめたので参考にしてみてください。

4つの銘柄の内、私達が定期買付を行っているのはVTとVYMの2つだけです。

そこで、VTとVYMの銘柄が暴落時にどのような状況だったのかを、2つの観点から見ていきましょう。

- 市場価格

- 分配金

市場価格は幅広く分散投資されていても大きく下落する

VTとVYMの市場価格を、暴落(○○ショック)と合わせてグラフにまとめました。

VTは2008年、VYMは2006年から運用されているため、スタートの時期が少し違います。

また、先ほどのダウ平均株価とS&P500と同様に、詳細な情報をまとめました。

| リーマンショック | コロナショック | |||

|---|---|---|---|---|

| 銘柄 | VT | VYM | VT | VYM |

| 暴落前最高値 | 38.49ドル (2008年6月26日) | 37.85ドル (2007年10月9日) | 82.84ドル (2020年2月12日) | 94.78ドル (2020年1月17日) |

| 暴落後最安値 | 19.14ドル (2009年3月9日) | 16.28ドル (2009年3月5日) | 54.48ドル (2020年3月23日) | 60.97ドル (2020年3月23日) |

| 騰落率 | ▲50.2% | ▲56.9% | ▲34.2% | ▲35.2% |

| 暴落前から 暴落後までの期間 | 256日 (8ヶ月と8日) | 513日 (1年4ヶ月と4日) | 40日 (1ヶ月と11日) | 66日 (2ヶ月と6日) |

| 暴落後の最高値更新 | 38.57ドル (2010年12月29日) | 37.87ドル (2012年3月13日) | 83.15ドル (2020年8月26日) | – |

| 暴落前から 最高値更新までの期間 | 916日 (2年6ヶ月と28日) | 1,617日 (4年5ヶ月と12日) | 196日 (6ヶ月と14日) | – |

リーマンショックでは、どちらの銘柄も騰落率が-50%以上と、大きく下落していることが分かります。

仮に1,000万円を運用していた場合、500万円程度にまで評価額が減るということです。

リーマンショック時の暴落前から最高値更新までの期間

- ダウ平均株価:1,974日

- S&P500:1,997日

- VT:916日

- VYM:1,617日

VTだけ期間が他よりも短いですが、その理由はVTが2008年6月から運用されているためです。

2008年6月はリーマンショック中、つまり暴落の中で運用が始まった影響と言えるでしょう。

また、期間だけ見ればVYMは、ダウ平均株価やS&P500に比べて短いですが、それでも市場価格の回復に4年以上かかりました。

つまり、いくら銘柄を分散しているVTやVYMでも、暴落によって市場価格は大きく、そして長く下落するということです。

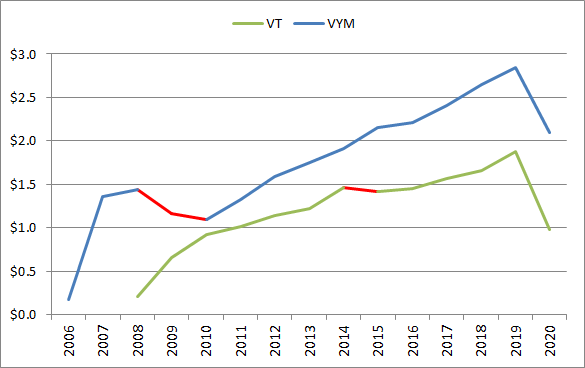

では次に、VTとVYMの分配金に対する暴落の影響を見ていきましょう。

分配金は市場価格に比べると暴落時の下落率が低い

まず、VTとVYMの分配金の推移をグラフにまとめ、下落した部分を赤で表現してみました。

VTに関しては、2015年に下落している箇所が1年間あるだけでした。

一方VYMは、2008年~2010年の間に、リーマンショックの影響を受けていることが分かります。

そこで、VTとVYMの分配金が、実際にどのくらい下落したのかを計算してみました。

| VT | VYM | |

|---|---|---|

| 暴落前最高分配金(年間) | 1.464ドル (2014年) | 1.443ドル (2008年) |

| 暴落後最安分配金(年間) | 1.414ドル (2015年) | 1.091ドル (2010年) |

| 騰落率 | -3.4% | -24.3% |

VYMを見ると、市場価格は-56.9%だったのにも関わらず、分配金は-24.3%でした。

一般的に、配当金・分配金は暴落の影響が市場価格ほど大きくはないと言われています。

言い方を変えれば、「暴落で市場価格は大きく下落するが、分配金は80%ほど保つことができる」というわけです。

そういう意味でも、市場価格が下がり続ける中で、分配金の存在は精神的な支えになるのでしょう。

インデックス投資を行う私達にとって、分配金の金額自体は重要な指標ではありません。

ですが、インデックス投資を継続していくためにも、分配金の存在は決して小さくないと言えます。

外貨建て資産は円高だと円換算の資産額が減る

まず、1996年からのドル円の為替チャートと、円高と円安の状況をグラフにまとめました。

円安と円高を繰り返しながら、2015年以降はゆっくりと円高が進んでいることが分かります。

もう少し具体的に考えるために、「1ドル100円の時に、100万円分の米国ETF(外貨建て資産)を買付した」と仮定します。

そして、過去の円高・円安における、円換算の評価額の推移と騰落率をまとめました。

| 1ドル | 1万ドルの円換算 | 騰落率 | |

|---|---|---|---|

| (基準) | 100.00円 | 100万円 | – |

| 2002年1月31日 | 134.87円 | 134.87万円 | 34.87% |

| 2007年6月21日 | 123.74円 | 123.74万円 | 23.74% |

| 2011年10月31日 | 75.76円 | 75.76万円 | ▲24.24% |

| 2015年6月8日 | 125.5ドル | 125.5万円 | 25.5% |

為替も株価と同様、今後どうなるのかは誰にも分かりません。

ですが、米国ETFという外貨建て資産は、円安・円高によって、円換算時の資産額が「何もしなくても増減する」という事実を理解すべきです。

インデックス投資では、定期的に買付を続けるだけですから、リスク許容度を超えなければ為替はそれほど気にならないでしょう。

ですが、最終的な取り崩しタイミング、いわゆる出口戦略においては、為替は大きな影響を与えます。

インデックス投資の出口戦略には、「4%ルール」と呼ばれるモノがあります。

インデックス投資の4%ルール

- 取り崩し時の総資産×4%を定額で取り崩す

- 毎年の資産残高×4%を定率で取り崩す

仮に、30万ドル(約3,000万円)の資産を想定して、毎年4%の定額を取り崩すとしましょう。

すると、年間12,000ドル、月1,000ドルを取り崩すことになります。

月1,000ドルを取り崩す

- 1ドル80円 → 8万円

- 1ドル130円 → 13万円

また、米国ETFからの分配金は、外貨(米ドル)でしか受け取ることができません。

分配金を再投資せずに、好きなように使いたいと考えても為替が影響してくるのです。

つまり、米国ETF投資では為替リスクを避けることはできません。

米国ETF投資における暴落・為替リスクの結論

私達は米国ETF投資において、暴落・為替リスクが重なる場合、資産が最大3割まで減ると想定しています。

暴落・為替リスクの影響

- 暴落後のVYMの騰落率:-56.9%

- 円高後の円換算時の騰落率:-24.4%

もう一度、「1ドル100円の時に、100万円分の米国ETF(外貨建て資産)を買付した」場合を考えます。

この時、米国ETFの評価額は1万ドルですが、暴落と円高によって以下のように評価額は推移するでしょう。

| 米国ETF評価額 (ドル) | 為替レート (1ドル) | 円換算の評価額 (円) | |

|---|---|---|---|

| ①買付後 | 10,000ドル | 100円 | 100万円 |

| ②暴落後 | 4,310ドル (騰落率:-56.9%) | 100円 | 約43万円 |

| ③円高 | 4,310ドル | 75.76円 (騰落率:-24.4%) | 約32万円 |

つまり、「買付時に100万円だった資産は、最終的に約32万円まで減る」ということが分かります。

また、暴落も円高も数年かけて進むため、暴落前の100万円に戻るには5年以上の時間がかかる可能性もあるでしょう。

米国ETFという外貨建て資産のリスクを、改めて実感する人も多いのではないでしょうか?

リスク対策のポイントは長期・積立・分散

暴落リスク・為替リスクに対しては、以下の3つの対策が有効です。

- 長期投資:20年以上の時間をかけて運用する

- 積立投資:毎月コツコツと積立投資をする

- 分散投資:さまざまな国や資産に広く分散投資する

リスク対策①:20年以上の時間をかけて運用する

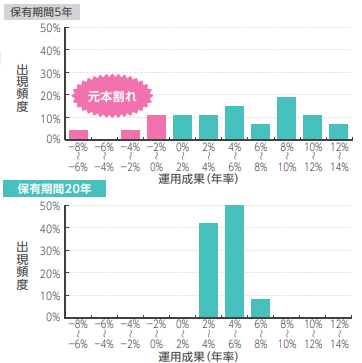

画像は金融庁が作成した資料で、資産・地域を分散して積立投資を行った場合の運用実績です。

保有期間が5年では元本割れが発生していますが、運用期間が20年では元本割れが起きていません。

繰り返しになりますが、投資の世界において「絶対」は存在せず、今後どうなるかは誰にも分かりません。

そのため、保有期間が20年を過ぎると元本割れが起きなかったことは結果論です。

ただ、保有期間が長ければ長いほど、元本割れの可能性は低くなるとは言えるでしょう。

- 保有期間が短い → 元本割れの可能性が高い

- 保有期間が長い → 元本割れの可能性が低い

リーマンショック時の、米国市場のダウ平均株価は、暴落前の水準に回復するまで6年以上もかかりました。

その事実から考えても、20年という投資期間は運用期間を考える1つの目安になるでしょう。

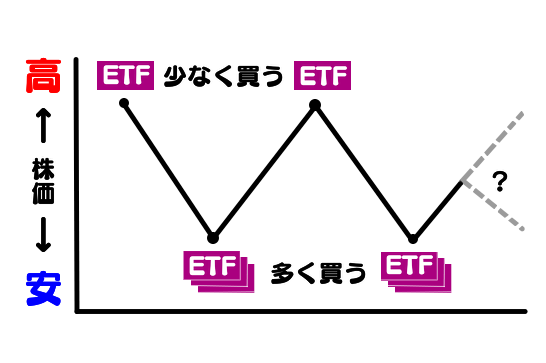

リスク対策②:毎月コツコツと積立投資をする

ある銘柄に投資する場合、市場価格が安いのか?高いのか?正解は誰にも分かりません。

そこで、買付する金額を一定にしながら積立することが重要な対策になります。

買付金額を一定にするメリット

- 価格が安い時 → 買いそびれを防ぐ

- 価格が高い時 → 買いすぎを防ぐ

ただ、米国ETF投資においては、1つだけ注意が必要です。

米国ETFの買付は口数単位のため、買付金額に合わせて口数を変更しなければなりません。

仮に、毎月10万円を投資する場合、為替や市場価格によって、買付口数は以下のように変わります。

| 月数 | 為替 (1ドル) | ETFの 市場価格 | 必要金額(円/口) | 計算式 | 買付口数 |

|---|---|---|---|---|---|

| 1ヶ月 | 100円 | 80ドル | 8,000円 | 10万円 ÷ 8,000円 = 12.5 | 12口 (12.5) |

| 2ヶ月 | 100円 | 70ドル | 7,000円 | 10万円 ÷ 7,000円 = 14.2 | 14口 (14.2) |

| 3ヶ月 | 105円 | 80ドル | 8,400円 | 10万円 ÷ 8,400円 = 11.9 | 11口 (11.9) |

| 4ヶ月 | 105円 | 70ドル | 7,350円 | 10万円 ÷ 7,350円 = 13.6 | 13口 (13.6) |

| 5ヶ月 | 95円 | 80ドル | 7,600円 | 10万円 ÷ 7,600円 = 13.1 | 13口 (13.1) |

| 6ヶ月 | 95円 | 70ドル | 6,650円 | 10万円 ÷ 6,650円 = 15 | 15口 (15) |

実際、為替や市場価格が頻繁に乱高下することは少ないですが、それでも毎回調整するのは大変です。

そこで私達がおすすめしているのが、SBI証券独自の「米国ETF定期買付サービス」の活用です。

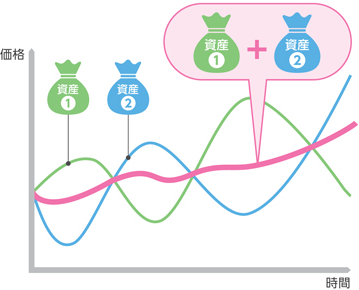

リスク対策③:さまざまな国や資産に広く分散投資する

投資する金融商品、例えば株式や債権によって市場価格の動きは違います。

そこで、相反する動きをする資産に分散投資すれば、リスクを軽減することができるのです。

逆相関がある組み合わせの一例

- VT:全世界株式

- EDV:超長期米国債

ただ、逆相関の銘柄を保有すれば資産全体の伸び率が悪くなる可能性もあります。

言い換えれば、VTとEDVに投資するよりも、VTだけに投資した方がリターンが高くなる可能性があるということです。

米国ETF投資の場合、少数の銘柄を組み合わせて、幅広い投資スタイルを実現できます。

その魅力を活かして、みなさんも自分にあった銘柄の組み合わせを見つけてください。

投資にもリスクにも「絶対」は存在しない

今回、過去の暴落・為替リスク、そして対策について、米国ETF投資という目線で解説してきました。

その上で、必ず理解して欲しいことは、過去の事実はあくまで参考情報にしかならないということです。

暴落でETFの市場価格が60%以上下落することは絶対にない

今後1ドル75円を下回る、円高には絶対にならない

暴落後、10年以上も下落し続けることは絶対にない

投資において最重要なことは、リスクを避けるのではなく、適切なリスクを取ることです。

「リスクとリターンは表裏一体」、過度なリスクを取るのではなく、自分のリスク許容度に合った投資をしましょう。

私達は、これからも長期・積立・分散を意識して、米国ETFを活用したインデックス投資を続けていきます。

もし、みなさんが自分の投資方針が決まらない、分からないのであれば、価値観マップの作成をおすすめします。

価値観マップの作成を通して、「何のために投資をするのか?」ということを考えることになるでしょう。

投資は資産形成において確かに強い武器ですが、決して過信するべきものではありません。

自分にあった投資が続けられるように、投資の目的を明確にしていきましょう。

まとめ:暴落・円高リスクを理解して投資に取り組む

今回は米国ETF投資における暴落・為替リスクについて、以下の6つをまとめました。

- ダウ平均株価とS&P500から見る過去の暴落

- 米国ETFのVTとVYMから見る過去の暴落

- 外貨建て資産は円高が進むと資産は減る

- 米国ETF投資における暴落・為替リスクの結論

- リスク対策のポイントは長期・積立・分散

- 投資にもリスクにも「絶対」は存在しない

私達は、「暴落と円高が重なることで運用資産額は最大3割まで減る」と考えています。

毎月の資産運用実績の報告記事でも、運用資産がどれだけ減少するのかを常に計算しています。

それでも、「絶対」に想定以上の損失が起きないとは限りません。

だからこそ、投資のリスクをしっかりと理解した上で、自分の投資を行うことが何よりも重要なのです。

私達は、例え1,000円という少額からでも投資をすることに意味があると考えています。

それは、実際に投資することで「どれくらい投資しても自分は大丈夫なのか?」が体感できるからです。

米国ETF投資の場合、1口からでも良いので投資を始めて見ることを私達はおすすめします。

以上、ももたまでした!

- 家計簿に証券口座を加えて自動連携できる!

- 外貨建でも円換算で資産表示ができる!

- 最新の資産状況がリアルタイムで分かる!

- 資産推移もグラフで分かりやすく確認できる!

![]()