- がん保険を契約、解約しようか悩んでいる

- がん保険を解約した理由を知りたい

- がん保険を解約するまでの実体験を知りたい

こんにちは、ももたまです。

「日本人の2人に1人はガンになるのだから加入しましょう」と言われて、結婚当時に加入した「がん保険」。

そして約半年間、夫婦で話し合いを続けた結果、2020年1月に「がん保険」を解約しました。

2020年、最初の家計見直しだった『医療保険』、『がん保険』の解約手続きが無事に終わりました😊

年間約10万円の支出がなくなりました😌

でも、解約したこと以上に夫婦で保険の必要性、お金のあり方、医療制度などを話し合い、自分達で【考えられる】ようになったことの方が、実は1番の成果ですね✨ pic.twitter.com/5jR2PqBVoj

— ももたま夫婦@米国ETF投資家&夫婦ブロガー (@MomotamaHappy) January 22, 2020

家計見直しの中で、固定費である保険は誰もが悩む一方で、解約に踏み切れないという人も多くいます。

そこで今回は、「がん保険」に関して以下の4つのことをまとめました。

- 私達が実際に契約していた「がん保険」

- ガンになる確率、治療費、そして先進医療

- ガンの治療費に関する公的医療保険

- 「がん保険」の解約を決めた2つの考え方

- 私達が取り組んでいるガンの治療費対策

「がん保険」を考える時、私達はいつも「何年後までにがんになったら損しないのか?」と考えていました。

- ガンのこと

- ガンになった時のこと

- ガンにならないための行動

解約までに時間はかかりましたが、夫婦で一緒になって色々と調べて、考える良い経験とすることができました。

みなさんにとっても、今回の記事が「がん保険」を考えるキッカケになれば嬉しいです。

目次

私達が実際に契約していた「がん保険」

まず、私達が実際に契約をしていた「がん保険」について、以下にまとめました。

| 保険会社 | 富士火災(現:FWD富士生命) |

|---|---|

| 保険料(年額) | 約4万円(夫婦2人分) |

| がん初回診断一時金 | 100万円 |

| がん診断給付金 | 100万円 |

| 上皮内がん特約 | あり(上皮内がんでも支払い対象) |

| 保険料払込免除 | あり(がんと診断された場合など) |

当時担当してくれたファイナンシャルプランナーいわく、とても良い「がん保険」だそうです。

- 上皮内がん特約がある

- 保険料払い込み免除がある

- 診断一時金もある

- 若いから掛け金も安い

自分達の大切なお金を払って加入したはずなのに、解約を考えるまで一度もガンについて調べたことはありませんでした。

本当に、ただ「保険に入れば安心」としか考えていなかったのです。

ところが、家計見直しを続けていくなかで、「本当にがん保険は必要なのか?」と考えるようになりました。

今回は、ガンに関して以下の3つのことをまとめました。

- ガンになる確率(罹患率)

- ガンにおける治療費

- 先進医療の現状

ガンになる確率、治療費、そして先進医療

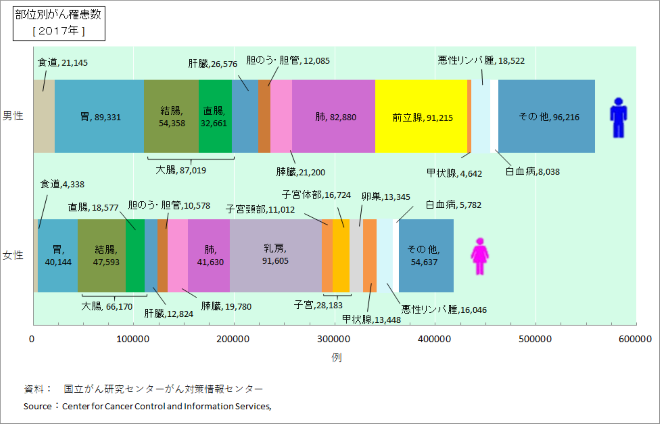

30代の私達における、ガンになる確率(罹患率)とは?

私達も当時、担当のファイナンシャルプランナーから「ガンは2人に1人がなる時代」と言われたことを覚えています。

そこで、年齢別に「ガンになる確率(罹患率)」を調べてみました。

| (カッコ内は女性) | 10年後 | 20年後 | 30年後 | 40年後 | 50年後 | 60年後 | 生涯 |

|---|---|---|---|---|---|---|---|

| 20代 | 0.3% (0.4%) | 0.9% (2.0%) | 2.5% (6.0%) | 7.6% (12.2%) | 21.8% (21.1%) | 43.6% (32.7%) | 65.6% (50.2%) |

| 30代 | 0.6% (1.6%) | 2.2% (5.6%) | 7.4% (11.8%) | 21.7% (20.7%) | 43.7% (32.5%) | 65.8% (50.1%) | |

| 40代 | 1.6% (4.1%) | 6.9% (10.4%) | 21.3% (19.5%) | 43.6% (31.5%) | 66.0% (49.4%) | ||

| 50代 | 5.4% (6.6%) | 20.3% (16.1%) | 43.2% (28.7%) | 66.3% (47.4%) |

(出典:国立がん研究センターの最新がん統計)

30代の私達の場合、20年後までにガンになる確率は以下のとおりです。

- 男性:2.2%

- 女性:5.6%

ただし、50年後の80代になると、以下のようにガンになる確率はぐっとあがります。

- 男性:43.7%

- 女性:32.5%

そこで次に、ガンになった場合にかかる治療費について、一体どれくらいになるのかを調べてみました。

ガンの治療費は、治療法だけでなくフェーズによっても違う

ガンの治療費は、以下の組み合わせによって変わってきます。

- がんの部位

- 治療方法

- フェーズ

今回は男女ともに件数が多い胃がん、そして女性特有の乳がんを取り上げます。

なお、がんの治療費の概要は『がん治療費.com』で誰でも簡単に調べることができます。

| 1年目 | 2年目以降 | |||

|---|---|---|---|---|

| 早期胃がん 内視鏡治療 | 治療費総額 (保険適用前の費用) | 治療・入院の費用 | 26万円:内視鏡治療入院(5日) | – |

| 定期通院の費用 | 年3回 135万円/年 | 半年に1回 9万円/年 | ||

| 自己負担額(一般世帯、70歳未満) | 8万円(治療・通院) 4万円(定期検査) 合計12万円 | 3万円(定期検査) | ||

| 早期胃がん 腹腔鏡手術 | 治療費総額 (保険適用前の費用) | 治療・入院の費用 | 120万円:腹腔鏡手術入院(10日) | – |

| 定期通院の費用 | 年2回 3万円/年 | 半年に1回 9万円/年 | ||

| 自己負担額(一般世帯、70歳未満) | 9万円(治療・通院) 2万円(定期検査) 合計11万円 | 3万円(定期検査) | ||

| 胃がん 定形手術 術後再発予防 抗がん剤治療 | 治療費総額 (保険適用前の費用) | 治療・入院の費用 | 127万円:定形手術入院(17日) 92万円:再発予防抗ガン剤費用 | – |

| 定期通院の費用 | 年3回 17万円/年 | 半年に1回 15万円/年 | ||

| 自己負担額(一般世帯、70歳未満) | 10万円(治療・通院) 28万円(抗がん剤) 5万円(定期検査) 合計43万円 | 5万円(定期検査) | ||

胃がんの治療費の特徴を簡単にまとめると、以下のようになります。

- 早期発見した場合の自己負担額:約10万円

- 進行した場合の自己負担額:約43万円

- 1年目だけでなく、2年目以降も肥料費が継続してかかる

| 1年目 | 2年目以降 | |||

|---|---|---|---|---|

| 早期乳がん 乳房温存手術 術後再発予防抗がん剤 放射線治療 ホルモン療法 (トラスツズマブ未使用) | 治療費総額 (保険適用前の費用) | 治療・入院の費用 | 68万円:温存手術入院(7日) 98万円/年:再発予防抗がん剤費用 33万円/年:放射線治療費用 | – |

| 定期通院の費用 | 再発予防ホルモン治療 15万円/年 | 再発予防ホルモン治療 57万円/2年目 49万円/3年目 25万円/4,5年目 | ||

| 自己負担額(一般世帯、70歳未満) | 9万円(治療・入院) 39万円/年(抗+放) 5万円/年(ホルモン療法) 合計53万円 | 17万円/2年目(ホルモン療法) 15万円/3年目(ホルモン療法) 7万円/4,5年目(ホルモン療法) | ||

| 早期乳がん 乳房温存手術 術後再発予防抗がん剤 放射線治療 ホルモン療法 (トラスツズマブ使用) | 治療費総額 (保険適用前の費用) | 治療・入院の費用 | 68万円:温存手術入院(7日) 236万円/年:再発予防抗がん剤費用 33万円/年:放射線治療費用 | 153万円/年:再発予防抗がん剤費用 |

| 定期通院の費用 | 再発予防ホルモン治療 20万円/年 | 34万円/2年目(ホルモン療法) 15万円/3年目(ホルモン療法) 7万円/4,5年目(ホルモン療法) | ||

| 自己負担額(一般世帯、70歳未満) | 9万円(治療・通院) 55万円(抗+放+ホ) 合計64万円 | 34万円/2年目(抗+ホルモン療法) 15万円/3年目(ホルモン療法) 7万円/4,5年目(ホルモン療法) | ||

| 進行乳がん 手術前薬物療法 手術 術後再発予防抗がん剤 放射線治療 ホルモン療法 (トラスツズマブ使用) | 治療費総額 (保険適用前の費用) | 治療・入院の費用 | 166万円:手術前薬物療法費用 80万円:切除手術(7日) 68万円/年:再発予防抗がん剤費用 33万円/年:放射線治療費用 | 136万円/年:再発予防抗がん剤費用 |

| 定期通院の費用 | 再発予防ホルモン治療 15万円/年 | 56万円/2年目(ホルモン療法) 49万円/3年目(ホルモン療法) 25万円/4,5年目(ホルモン療法) | ||

| 自己負担額(一般世帯、70歳未満) | 34万円(抗) 4万円(手) 21万円(抗+放+ホ) 合計61万円 | 35万円/2年目(抗+ホルモン療法) 15万円/3年目(ホルモン療法) 7万円/4,5年目(ホルモン療法) | ||

乳がんの治療費の特徴を簡単にまとめると以下の通りです。

- 進行度による自己負担額の差が小さい

- 2年目以降の自己負担額は年々小さくなる

ただ、乳がんは進行度合いに応じて、乳房の摘出も検討する可能性が出てきます。

そういう意味でも、女性にとっては精神的な負担も大きくなると言えるでしょう。

ガン治療によって入院することになれば、食事代、差額ベット代などが別途必要になることも重要です。

後で説明をする高額療養費制度では、入院に関するこれらの費用は対象外です。

さて、がん保険における治療費でもう1つ忘れてはならないのが、先進医療にかかる費用でしょう。

実際に先進医療を利用しているがん患者の割合は少ない

ガン治療における代表的な先進医療としては、以下の4つが挙げられます。

- 陽子線治療

- 重粒子線治療

- 抗悪性腫瘍剤治療における薬剤耐性遺伝子検査

- 樹状細胞及び腫瘍抗原ペプチドを用いたがんワクチン療法

また、令和元年6月30日時点の先進医療実施件数は、以下の通りでした。

| 年間実施件数(件) | |

|---|---|

| 陽子線治療 | 1,295 |

| 重粒子線治療 | 720 |

| 抗悪性腫瘍剤治療における薬剤耐性遺伝子検査 | 201 |

| 樹状細胞及び腫瘍抗原ペプチドを用いたがんワクチン療法 | 4 |

| 合計 | 2,220 |

(出典:厚生労働省の第81回先進医療会議資料)

一方で、国立がん研究センターのがん統計予想(2019年)によると、2019年のがん患者は約101万人です。

つまり、先進医療の実施率は、がん患者全体のわずか0.2%ということになります。

さらに先進医療については、下記のような特徴があります。

- 先進医療は未だ検証段階の治療のこと

- 効果が認められない治療もあり、適宜除外されている

- 効果が認められる治療は、保険適用となっている

例えば、2018年4月に前立腺がんなど一部のガンにおいて、陽子線治療、重粒子線治療が保険診療となりました。

保険診療となれば、高額療養費制度の対象となり自己負担は10万円程度まで抑えることもできます。

さて、ガンになる確率(罹患率)、治療費、先進医療について、以下のようにまとめました。

- 30代でガンになる確率は10年後でも1%以下

- ガンの治療費は早期発見によって抑えられる

- 治療費は2年目以降も必要になることがある

- 治療費には、入院時の食事代などが別途必要

- 先進医療の実施率は、がん患者全体の0.2%

あらためて、「がん保険」に加入していたにも関わらず、ガンについて知らなかったことを痛感しました。

続いては「ガンの医療費」を支える、公的医療保険について見ていきましょう。

ガンの治療費に関する公的医療保険

高額療養費制度と健康保険組合の付加給付の活用

高額療養費制度とは、保険診療の自己負担額に上限を定めている制度です。

そして会社員の場合、加入している健康保険組合によっては付加給付もあります。

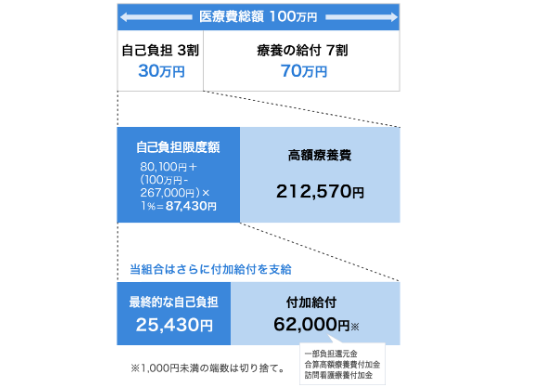

標準報酬月額が45万円、1ヶ月の医療費が100万円の場合

- 自己負担額(3割):100万円→30万円

- 高額療養費制度の活用:30万円→87,430円

- 健康保険組合の付加給付:87,430円→25,430円

今回の例では100万円の医療費の内、自己負担額はわずか25,430円となりました。

高額療養費制度、健康保険組合の付加給付については、以下の記事にまとめたので、参考にしてみてください。

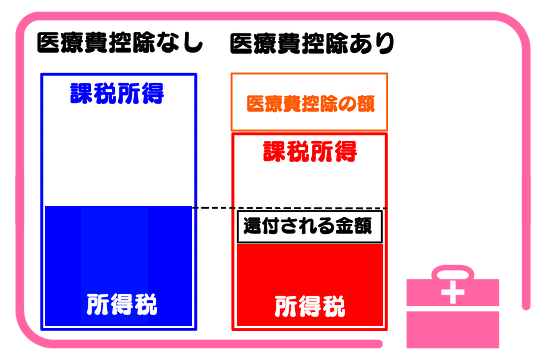

自己負担額が年間10万円を超えたら医療費控除も活用

がんの治療費は高額療養費制度を活用しても、自己負担額が大きくなりやすいです。

もし、自己負担額が年間10万円を超えた場合、確定申告による医療費控除も活用していきましょう。

画像は医療費控除のイメージ図で、課税所得を減らすことで払いすぎた税金を還付してもらう仕組みです。

確定申告が必要で、決して大きな金額が返ってくるわけではありません。

それでも、会社員は控除を増やす手段が限られているので、医療費控除も重要です。

公的医療保険について分かったところで、最後に私達が「がん保険」を解約するまでの道のりを振り返ります。

「がん保険」の解約を決めた2つの考え方とは?

私達は約半年という時間をかけて、夫婦で話し合いを続けて「がん保険」を解約しました。

- 契約中のがん保険の内容を知る

- ガンについて知る(罹患率・治療費・先進医療など)

- 公的医療保険について知る(高額療養費制度など)

- 数字と感情を分けて、「がん保険」の必要性を考える

1~3ステップまでは、これまで記事の中でまとめてきた内容になります。

そこで、最後のステップである「がん保険」の必要性について、数字と感情を分けてみていきましょう。

数字:加入して早くガンになればなるほど得をする

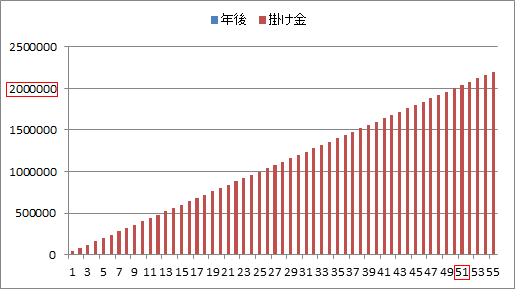

私達の保険料は夫婦で年間4万円だったので、支払総額は以下のように推移します。

また「ガンと診断された」場合、初回一時金を含めると200万円が保険金として支払われます。

- 年間の保険料:夫婦で4万円

- ガン診断時:200万円の一時金

つまり50年後までに、夫婦のどちらかが早くガンになればなるほど得をするわけです。

また、50年過ぎると一時金よりも保険料の支払い総額が多く、損をすることになります。

つまり、時間が経てば経つほどリターンが悪くなる、逆積立投資とも言えるでしょう。

なお、「がん保険」は生命保険の記事でも紹介した以上に、保険金の支払いトラブルも多いです。

がん保険のトラブル事例

感情:毎日を笑顔で過ごしたい気持ちとの差がストレス

私達は「今と未来を全力で楽しむ」という目的に向かって、以下の3つの目標を立てています。

- 夫婦いつまでも手をつないで歩くこと

- 家族で47都道府県、夫婦で50ヶ国制覇すること

- 55歳までにセミリタイア環境をつくること

その中で「がん保険」は、私達にとって以下の2つの理由から、とても大きなストレスでした。

- 固定費であり、年4万円の支出が大きい

- 早くがんになれば得という負のギャンブル

私達が未来を楽しむためには、夫婦の笑顔だけでなく健康も必要不可欠です。

だからこそ保険ではなく、以下の2つのことにお金を使うべきだと感じました。

- 健康維持:生活習慣・食生活の改善

- 病気の早期発見:定期検診

特にガンの場合、早期に発見することができれば治療費を大きく抑えることができます。

「がん保険」に加入しても、「ガンにならない・ガンが治る」わけではありません。

支払われるか分からない金銭保障、そして、病気を望む負のギャンブルへの参加。

そんな「がん保険」に加入し続ける理由を、私達は持ち合わせていませんでした。

ただ、80代になればガンになる確率はあがります。

そこで最後に、私達が取り組んでいる「ガンの治療費」対策を紹介します。

私達が取り組んでいるガンの治療費対策

ガンの治療費は、大きく以下の2つに分けることができます。

- ガンになった場合の初期治療費

- ガンの治療に向けた継続的な治療費

1つ目の初期治療費に関しては、現在支払っている保険料を貯蓄していくことで十分対策ができます。

30代の場合、10年後にがんになる可能性はわずか1%程度でした。

年間4万円の保険料を、10年間貯蓄するだけでも40万円、20年であれば80万円です。

実際のガン治療における費用は、高額療養費制度を活用すると約30万円程度に抑えられることが多いです。

(参考:政府統計の総合窓口(e-Stat)「医療給付実態調査」より)

そして、2つ目の継続的な治療費に関しては、資産を作り出すことで対策しています。

私達の場合、2019年3月から米国ETF投資を行っています。

2019年における年間分配金は約3万円、2020年は6月だけで約1.3万円を受け取りました。

50年後の80代となれば、私達もガンになる可能性は決して低くないと考えています。

その時、「一時的に受け取る200万円」と「死ぬまで受け取り続けられる何十万円」。

私達は後者を選びましたが、みなさんはどちらを選ぶのでしょうか?

まとめ:ガンを知り、資産を作ることを選択

今回は私達が約半年間かけて話し合い、解約をした、「がん保険」についてまとめました。

実際に解約を考え始めた時、自分達がガンに対して真剣に向き合っていなかったと痛感しました。

- 30代でガンになる確率は10年後でも1%以下

- ガンの治療費は早期発見によって抑えられる

- 治療費は2年目以降も必要になることがある

- 治療費には、入院時の食事代などが別途必要

- 先進医療の実施率は、がん患者全体の0.2%

そして、公的医療保険の制度を理解し、ガンの治療費には保険ではなく「資産」が必要だと強く感じました。

さらに、「資産」を作り上げると同時に、自分達の健康も大切にすべきだと理解しました。

- 生活習慣の改善による健康維持

- 食生活の改善による病気予防

- 定期検診による早期発見

特にガンは早期に発見することで、自己負担額を大きく減らすことができます。

私達は約半年という時間をかけて、解約という結論を夫婦で導き出しました。

だからこそ、「解約」が大切なのではなく、「自分達の価値観で判断すること」が大切だと考えています。

すぐに解約をして固定費を削減することも重要でしょう。

ただ、今後の家計見直しにおいて、夫婦の考え方・価値観をすり合わせることは大きな支えになります。

今回の記事が「がん保険」だけでなく、夫婦で価値観をすり合わせるキッカケなれば嬉しいです。

- 家計簿をつける時間が激減!

- 銀行・証券口座・クレジットカードも自動連携!

- 予算に対する支出をリアルタイムで確認できる

- パソコン、スマホのどちらからも利用できる

![]()