- 30代子育て世帯の資産運用を知りたい

- 米国ETF投資、企業型確定拠出年金の実績を知りたい

- 他人の資産運用の状況に興味がある

こんにちは、ももたまです。

2019年3月から米国ETF投資、企業型確定拠出年金を開始して19ヶ月が経ちました。

アノマリー(Anomaly)とは、現代ポートフォリオ理論や相場に関する理論の枠組みでは説明することができないものの、経験的に観測できるマーケットの規則性のことです。

(出典:SMBC日興証券株「初めてでもわかりやすい用語集」より)

10月の投資アノマリー

- オクトーバー・エフェクト(October effect)

- ハロウィン効果

10月は株安(オクトーバー・エフェクト)となり、10月31日を境に株高(ハロウィン効果)になると言われています。

9月は「底値になりやすい」というアノマリーがありましたが、実際のダウ平均株価を振り返ってみましょう。

先月の報告時からの騰落率

- 9月16日:28,032.38ドル

- 10月14日:28,514.00ドル

- 【結果】+481.62(+1.72%)

株価は9月~10月にかけて上昇し、結果的にアノマリー通りの動きになったと言えるでしょう。

今はネットを活用すれば誰でもカンタンに、膨大な情報が手に入るため、情報を追いかけるだけでも大変です。

だからこそ、24時間という限られた時間の中で、どれだけの時間を投資に割くのか?

自分達の中で「やるべきこと」「やりたいこと」の優先順をしっかり決めておきましょう。

さて、先月(2020年9月)はVTやVYMからの分配金を受け取りました。

2020年9月の分配金

- 金額:182.37ドル

- 円換算:約19,000円

2020年度の累計分配金

- 金額:324.90ドル

- 円換算:約34,000円

- 月平均:約5,600円

2019年4月には約10ドルの分配金だったので、資産が少しずつ増えていると実感しています。

そもそも私達は、20年以上を想定した長期的な資産運用を考え、インデックス投資に取り組んでいます。

そして資産運用という目的では、分配金は税金がかかるため効率よく増やすための足かせであることは間違いありません。

それでも、多くの人達が退屈で続けられないと言われているインデックス投資においては、大きな支えになります。

そして、長期投資で何よりも大切なのは、「相場で生き続けること」すなわち「投資を続けること」です。

私達は「まだ」19ヶ月しか相場の中で生きていないので、これからもコツコツ夫婦で頑張っていきます。

そういう意味でも、ぜひみなさんと一緒に資産運用に取り組んでいけたら嬉しい限りです。

\ 米国ETF投資を始めるならSBI証券 /

では、今月も私達の投資・運用方針を確認した上で、運用実績を見ていきましょう。

目次

セミリタイア環境をつくるための投資・運用方針

私達は人生の目標の1つとして、「55歳までにセミリタイア環境をつくること」を挙げています。

そのために、以下3つの取り組みを続けています。

ちなみに、私達の人生の目的、目標については下記の記事を参考にしてみてください。

投資においては、米国ETF投資、企業型確定拠出年金に取り組んでいます。

それぞれの運用方針は、以下のとおりです。

| 運用方針 | 米国ETF投資 | 企業型確定拠出年金 |

|---|---|---|

| 投資対象 | 米国ETF(VT、VYM、LQD、IYR) | 外国債券・株式インデックス |

| 投資方法 | 毎月定期積立(一般NISA+ジュニアNISA) | 毎月定期積立 |

| 運用期間 | 20年以上 | 20年以上 |

| 積立金額 | 年間約400万 | 年間約60万(月約5万) →約12万円(月約1万円) |

| 備考 | 積立金額は適宜調整 ※2020年7月よりジュニアNISAを活用 | 給与の一部を加えた最大積立金額 ※2020年8月より月約1万円に減額 |

なお、私達が資産運用の主軸として米国ETF投資を選んだ理由は、下記の記事を参考にしてください。

では、2020年10月の投資・資産運用の詳細な実績を見ていきましょう。

米国ETF投資の買付、運用実績を公開

米国ETF・MMFの買付銘柄、保有銘柄の評価額

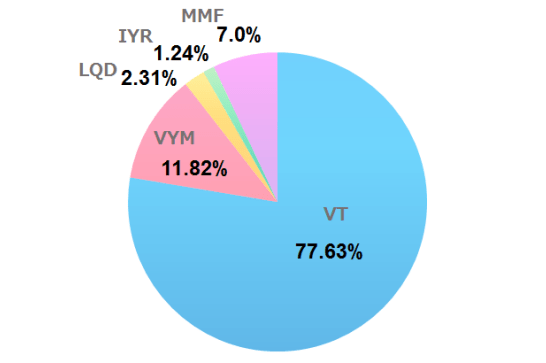

私達が2020年10月14日時点で、保有している全ての銘柄と評価額(1ドル=105.36円)を表にまとめました。

| 銘柄 | 口数 | 取得単価 | 現在値 | 損益 (ドル) | 損益計 (ドル) | 損益計 (円) | 評価額別割合 |

|---|---|---|---|---|---|---|---|

| VT | 433 | 76.60 | 84.09 | 7.49 | 3244.02 | 341,790 | 77.65% |

| VYM | 66 | 83.49 | 84.00 | 0.51 | 33.42 | 3,521 | 11.82% |

| LQD | 8 | 117.34 | 135.58 | 18.24 | 145.92 | 15,374 | 2.31% |

| IYR | 7 | 87.59 | 82.80 | -4.79 | -33.56 | -3,536 | 1.24% |

| MMF | 1 | – | 3,285.38 | 0 | 0 | 0 | 7.00% |

| 合計 | 3389.80 | 357,149 | 100% |

2020年10月の買付銘柄・口数・買付金額は以下のとおりです。

- VT:49口(ジュニアNISA含む)

- VYM:5口

- 買付金額:4,540ドル(約48万円)

2023年に廃止が決定し、同時に払い出し制限が撤廃されるジュニアNISAは、実質的な非課税枠の増加となります。

そのため、2020年内に口座開設と非課税枠を使った投資をおすすめしています。

私達は、唯一ジュニアNISAで米国ETFを買付できるSBI証券で、米国ETFのVTを買付しています。

ちなみに、私達も以前は米国ETFの色々な銘柄を買付していましたが、現在は4つだけを買付・保有しています。

- VT(全世界の株式)

- VYM(米国の高配当株式)

- LQD(米国の投資適格社債)

- IYR(米国のREIT)

各銘柄の詳しい説明に関しては、以下の記事にまとめたので参考にしてください。

米国ETF・MMFの銘柄別の保有割合

次に、2020年10月時点で保有している米国ETFとMMFを、銘柄別ごとの評価額を基準にして保有割合をまとめました。

2020年10月はVT、VYMの定期買付だけのため、先月から大きく変わっていません。

ただ、買付した時に余った外貨を使って外貨建MMFを買付したため、MMFの割合が少し増えています。

また、アセットアロケーションに関しては、2021年に向けて夫婦で話し合っています。

当初は以下のような割合でアセットアロケーションを考えていました。

| 現在(%) | アセットアロケーション(%) | |

|---|---|---|

| 株式 | 89.45 | 70 |

| 債権 | 2.31 | 20 |

| 不動産+MMF | 8.24 | 10 |

ただ、運用金額が約460万円と大きくないことからも、株式の比率を高めても良いと考えています。

そこで、少なくとも1,000万円以上の運用金額になるまでは、株式の比率を高くしておけるようにアセットアロケーションを見直します。

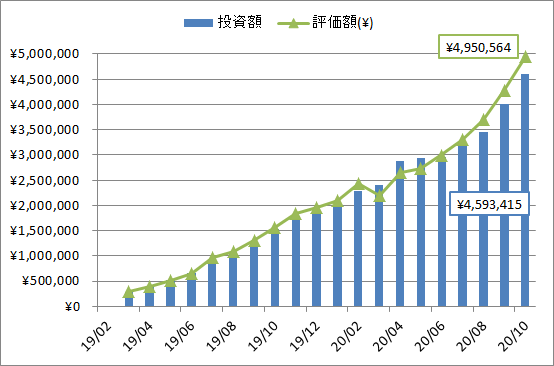

米国ETF・MMFへの投資額・評価額推移

続いて、2020年10月時点の投資額と評価額を加えた推移グラフがこちらです。

| 年月 | 運用金額(円) | 評価額(円) | 損益差額(円) | 運用増加額(円) | 為替 (1ドル) |

|---|---|---|---|---|---|

| 2020年10月 | 4,593,415 | 4,950,564 | 357,149 | 589,227 | 105.36 |

| 2020年9月 | 4,004,188 | 4,285,936 | 281,748 | 558,834 | 105.31 |

| 2020年8月 | 3,445,354 | 3,703,987 | 258,633 | 268,482 | 106.59 |

| 2020年7月 | 3,176,872 | 3,304,903 | 128,031 | 225,644 | 107.21 |

| 2020年6月 | 2,951,228 | 2,998,024 | 46,790 | 13,565 | 106.89 |

| 2020年5月 | 2,937,663 | 2,729,467 | -208,196 | 51,526 | 106.89 |

| 2020年4月 | 2,886,137 | 2,660,436 | -225,701 | 483,635 | 107.92 |

| 2020年3月 | 2,402,502 | 2,204,521 | -197,981 | 121,348 | 103.45 |

| 2020年2月 | 2,281,154 | 2,429,221 | 148,066 | 286,944 | 109.94 |

| 2020年1月 | 1,994,210 | 2,101,004 | 106,794 | 114,643 | 109.61 |

| 2019年12月 | 1,879,567 | 1,949,852 | 70,285 | 95,503 | 108.60 |

| 2019年11月 | 1,784,064 | 1,835,116 | 51,052 | 249,262 | 108.87 |

| 2019年10月 | 1,534,802 | 1,566,652 | 31,850 | 278,829 | 108.69 |

| 2019年9月 | 1,255,973 | 1,298,611 | 42,638 | 179,458 | 108.05 |

| 2019年8月 | 1,076,515 | 1,094,417 | 17,902 | 143,598 | 105.99 |

| 2019年7月 | 932,917 | 962,301 | 29,384 | 276,055 | 108.88 |

| 2019年6月 | 656,862 | 653,210 | -3,652 | 140,442 | 108.47 |

| 2019年5月 | 516,420 | 504,925 | -11,495 | 128,734 | 109.64 |

| 2019年4月 | 387,686 | 392,882 | 5,196 | 100,846 | 111.49 |

| 2019年3月 | 286,840 | 289,873 | 3,033 | 286,840 | 110.00 |

| 2019年2月 | 0 | 0 | 0 | 0 | – |

2020年10月時点の運用状況

- 運用金額:4,593,415円

- 評価額:4,950,564円

- 損益差額:357,149円

- 運用増加額:589,227円

米国ETFの運用金額は約460万円であり、総資産3,200万円における割合は約14%と高くありません。

それでも、運用している金額は決して小さくないため、私達の現在のリスク許容度には合っていると感じています。

リスク許容度は、以下の8つで導き出される「どれだけの損失に耐えられるのか?」という指標です。

| 要素 | 考え方 |

|---|---|

| ①年齢 | 年齢が若ければ若い方が、リスク許容度が高い |

| ②家族構成 | 独身、夫婦だけの方が、リスク許容度が高い |

| ③職業 | 安定した職業の方が、リスク許容度が高い |

| ④収入(収支) | 世帯収入(収支)の高い方が、リスク許容度が高い |

| ⑤働き方 | 専業主婦(主夫)より共働きの方が、リスク許容度が高い |

| ⑥資産額 | 資産が多い方が、リスク許容度が高い |

| ⑦投資の経験 | 経験が長い方が、リスク許容度が高い |

| ⑧個人の性格 | お金に対する執着心が低い方が、リスク許容度が高い |

収入が多くても、資産が多くても、投資の経験が多くても、リスク許容度が高いとは限りません。

なぜなら、リスク許容度は「要素の足し合わせ」ではなく、「要素の掛け合わせ」によって導き出させるためです。

これから投資を始める人は、必ず自分のリスク許容度を明確にしていきましょう。

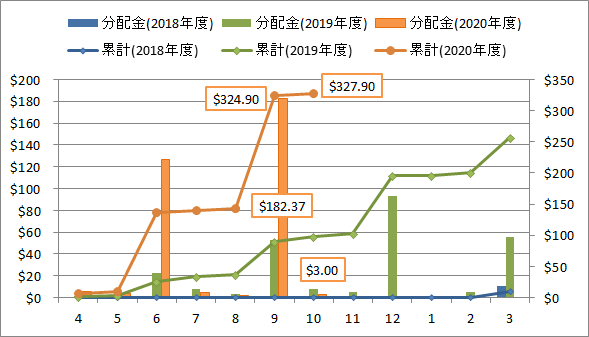

米国ETF・MMFからの分配金の推移

2020年10月14日における米国ETF・MMFからの分配金の詳細と推移をグラフにまとめました。

| 日付 | ティッカー等 | 分配金 (ドル) | 年度別の累計 (ドル) | 2019年3月からの累計 (ドル) |

|---|---|---|---|---|

| 2020年9月24日 | VT | 139.15 | 283.81 | 550.88 |

| 2020年9月24日 | VYM | 38.73 | 322.54 | 589.61 |

| 2020年9月29日 | IYR | 2.16 | 324.70 | 591.77 |

| 2020年9月30日 | MMF | 0.20 | 324.90 | 591.97 |

| 2020年10月7日 | LQD | 3.00 | 327.90 | 594.97 |

冒頭でも話したように、2020年9月末に受け取った分配金は、本当に不労所得を実感させてくれるものでした。

インデックス投資を初めて19ヶ月ですが、「インデックス投資が退屈と言われる理由」を少しずつ実感しています。

誰もが仕事、子育て、副業など日常生活における退屈さはなくとも、「投資に対する退屈さ」を感じるようになるのでしょう。

だからこそ、3ヶ月に一度というペースでもらえる分配金は、投資を継続するモチベーションにも繋がります。

ところで、米国ETFからの分配金には大きく3つの税金が課税されます。

- (国外)外国源泉徴収税:10%

- (国内)所得税:15.315%

- (国内)住民税:5%

この内、国外で徴収される外国源泉徴収税は、確定申告によって一部を還付してもらうことができます。

私達も夫婦で副業に取り組んでいますが、税金の知識は日々重要だと実感しています。

例えば、会社員による昇給と副業による収入アップを比較してみましょう。

会社員が月1万円の昇給

- 手取り:約6,000円

副業で月1万円を稼ぐ

- 手取り:1万円

そして、副業の稼ぎが増えてくれば、確定申告は必要不可欠となってきます。

私達は税金と付き合っていく力を身につけることは、必ず資産形成上役に立つと考えています。

税金や確定申告について考える時期が早ければ早いほど、資産形成上有利なのです。

だからこそ、米国ETF投資をキッカケに、税金や確定申告に興味を持って欲しいと私達は考えています。

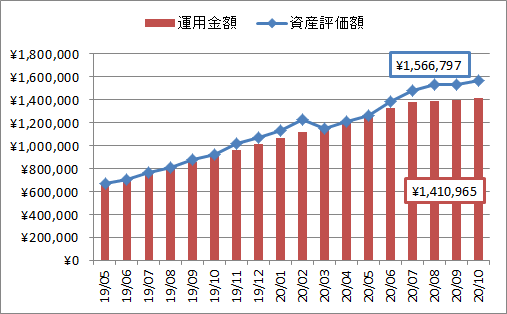

企業型確定拠出年金(企業型DC)の運用実績

2020年10月14日時点の企業型確定拠出年金の推移をまとめたのがこちらのグラフです。

| 年月 | 運用金額(円) | 評価額(円) | 損益差額(円) | 積立額(円) |

|---|---|---|---|---|

| 2020年10月 | 1,410,965 | 1,566,797 | 155,832 | 11,000 |

| 2020年9月 | 1,399,965 | 1,532,085 | 132,120 | 11,000 |

| 2020年8月 | 1,388,965 | 1,532,626 | 143,661 | 11,000 |

| 2020年7月 | 1,377,965 | 1,477,862 | 99,897 | 51,000 |

| 2020年6月 | 1,326,965 | 1,381,976 | 55,011 | 51,000 |

| 2020年5月 | 1,275,965 | 1,264,049 | -11,916 | 51,000 |

| 2020年4月 | 1,224,985 | 1,211,674 | -13,291 | 51,000 |

| 2020年3月 | 1,165,978 | 1,148,589 | -17,389 | 51,000 |

| 2020年2月 | 1,114,978 | 1,226,521 | 111,543 | 51,000 |

| 2020年1月 | 1,063,978 | 1,132,969 | 68,991 | 51,000 |

| 2019年12月 | 1,012,978 | 1,070,251 | 57,273 | 51,000 |

| 2019年11月 | 961,978 | 1,017,567 | 55,589 | 51,000 |

| 2019年10月 | 910,978 | 925,467 | 14,489 | 51,000 |

| 2019年9月 | 859,978 | 879,373 | 19,395 | 51,000 |

| 2019年8月 | 808,978 | 805,050 | -3,928 | 51,000 |

| 2019年7月 | 757,978 | 765,500 | 7,522 | 51,000 |

| 2019年6月 | 706,978 | 699,493 | -7,485 | 51,000 |

| 2019年5月 | 655,978 | 667,057 | 11,079 | 51,000 |

私達は企業型DCを活用していますが、2020年8月から積立金額を会社拠出分のみに減額しました。

企業型DCはiDeCoと同様で、所得控除・運用非課税のメリットが確かにありますが、60歳まで資金が拘束されます。

また、60歳から受け取る時、どのような税制体系になっているのか、正直わかりません。

2021年4月、企業に対して70歳までの就業機会の確保を努力義務とする「改正高年齢者雇用安定法」(通称・70歳定年法)が施行される。

東洋経済「65歳以上まだまだ働きたい人の快活な求人事情」より

さらに私達のような子育て世帯の場合、子供の進路も全く読めないため、資金の流動性を重視しておくべきでしょう。

そこで私達は、企業型DCのマッチング拠出を止め、来年からつみたてNISAへの運用へ切り替えていきます。

暴落リスク・為替リスク時の資産減少額を確認

2020年10月現在、暴落リスク・為替リスクによる資産の減少見込みは以下のとおりです。(1ドル=105.36円)

| 評価額(円) | 暴落時の想定額(円) | 暴落リスク (5割減) | 為替リスク (3割減) | |

|---|---|---|---|---|

| 米国ETF | 4,604,416 | 1,611,546 | ○ | ○ |

| MMF | 346,148 | 242,303 | × | ○ |

| 企業型DC | 1,566,797 | 783,399 | ○ | × |

| 合計 | 6,517,361 | 2,637,248 | – | – |

つまり暴落によって、資産が約651万から約263万円まで減少する可能性があると言えます。

また、米国ETFは外貨建資産のため、暴落だけではなく為替リスクも存在します。

1ドル100円の時に買付した銘柄は、1ドル90円(円高)になるだけで円換算の評価額は-10%になります。

ちなみに、円で買付する投資信託であっても、投資先が外貨建なら同じように基準価額が減るというカタチで反映されます。

為替リスクは外貨建資産である以上、全く無くすことはできません。

そこで私達は、外貨積立を活用することによって、円高・円安の影響を出来るだけ小さくするようにしています。

またコロナショックは、史上最短の弱気相場と表現されるように、超短期的な暴落でした。

ただ、過去の事例を見ても、今後何年にも渡って暴落を続ける可能性があることは明らかです。

そんな暴落の中でも、淡々と投資をしていくために、暴落リスク・為替リスクは常に意識していきましょう。

まとめ:不労所得を実感する3ヶ月ごとの分配金

2020年10月は、2020年9月に受け取った分配金、不労所得を実感した月でした。

2020年9月の分配金

- 金額:182.37ドル

- 円換算:約19,000円

2020年度の累計分配金

- 金額:324.90ドル

- 円換算:約34,000円

- 月平均:約5,600円

2019年3月から始めた米国ETF投資も、19ヶ月という時間が過ぎました。

その中で、本を通して知識をインプットすることを続けていますが、実際に体験してみないと分からないことは本当に多いです。

いわゆる、「インプットとアウトプットが大切」と言われますが、投資も例外ではありません。

まだ投資を始めたことがない人、証券口座を開設していない人は、まず一歩を踏み出していきましょう。

そして、運用金額が小さければ運用益・分配金は確かに小さな金額です。

それでも、投資で得た経験はリスク許容度を引き上げる糧となり、将来大きな金額を運用する力になります。

私達も5年、10年、20年後を振り返った時、「良かった」と感じられるように、今も一歩ずつ投資を続けていきます。

\ 米国ETF投資を始めるならSBI証券 /

以上、ももたまでした!

- 家計簿に証券口座を加えて自動連携できる!

- 外貨建でも円換算で資産表示ができる!

- 最新の資産状況がリアルタイムで分かる!

- 資産推移もグラフで分かりやすく確認できる!

![]()